「ラボルは危ないの?」

「利用すると後悔するって本当?」

「急ぎで資金が必要だけど使って大丈夫?」

フリーランスや個人事業主として活動していると、仕事は順調なのに入金が先になることで資金不足に悩む場面があります。

そんなときに検討されるのが、請求書を現金化できるファクタリングサービス「ラボル」です。

一方で、インターネット上では「失敗した」「おすすめしない」という声も見かけるため、不安を感じる人も少なくありません。

結論からいうと、ラボル自体が危険なサービスというわけではありません。

ただし、利用目的を誤ると「思ったより資金繰りが楽にならない」「手数料負担が重い」と感じる可能性があります。

この記事では、ラボルで失敗しやすい人の特徴や利用前に知っておくべき注意点、向いている人・向いていない人を詳しく解説します。

ラボルは危険なサービスではないが失敗する人はいる

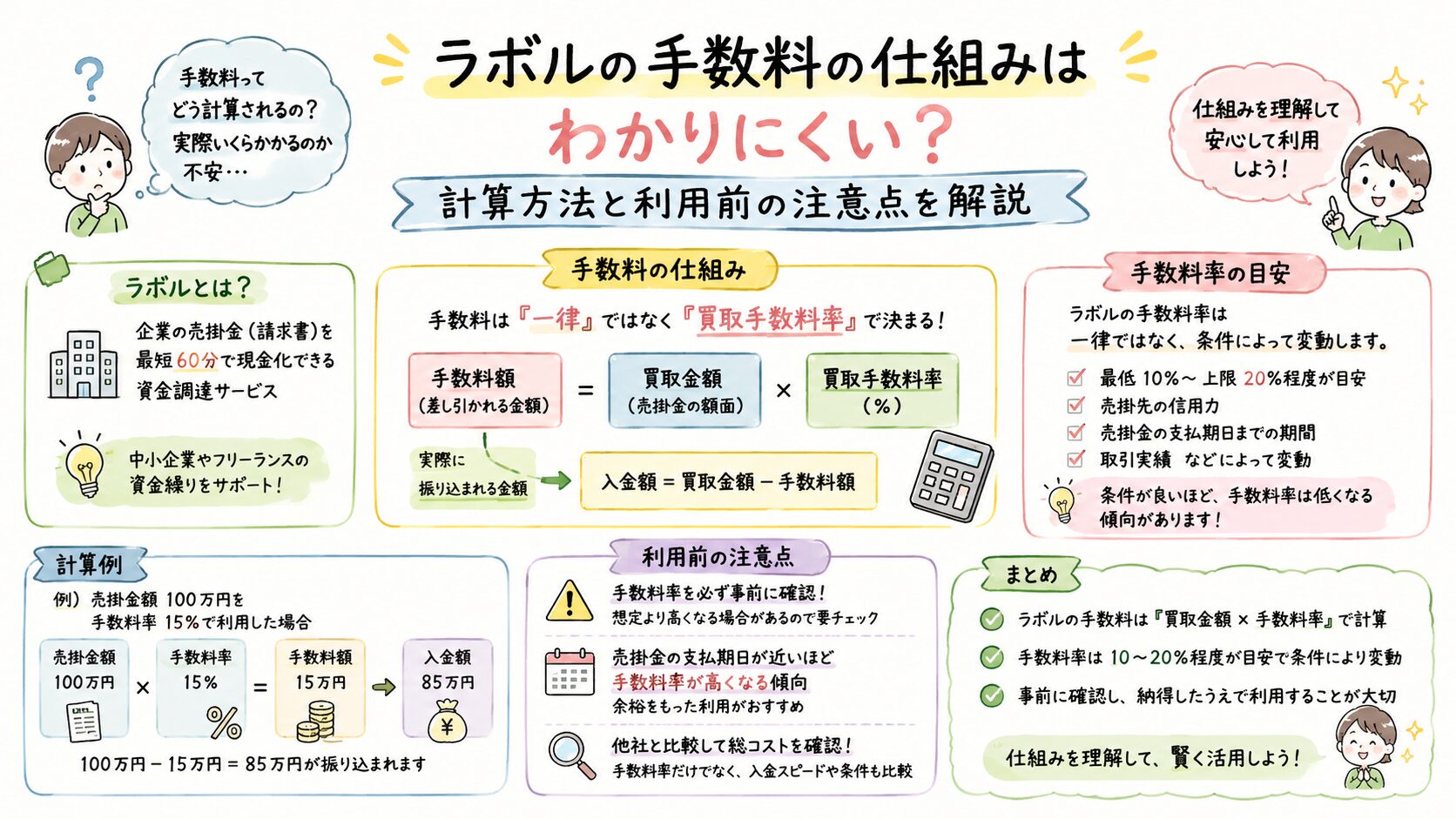

ラボルは請求書を買い取るファクタリングサービスです。

銀行融資のような借入ではなく、保有している売掛金を現金化する仕組みのため、借金を増やさずに資金調達できる点が特徴です。

しかし、サービスの仕組みを十分に理解せず利用すると、「こんなはずじゃなかった」と感じるケースがあります。

重要なのは、ラボルは資金繰りをサポートする手段であり、経営課題そのものを解決するサービスではないという点です。

向いている人

- 一時的に資金が不足している

- 入金待ちの請求書がある

- 数日以内に現金が必要

向いていない人

- 毎月赤字が続いている

- 売上不足を補いたい

- 慢性的な資金不足に悩んでいる

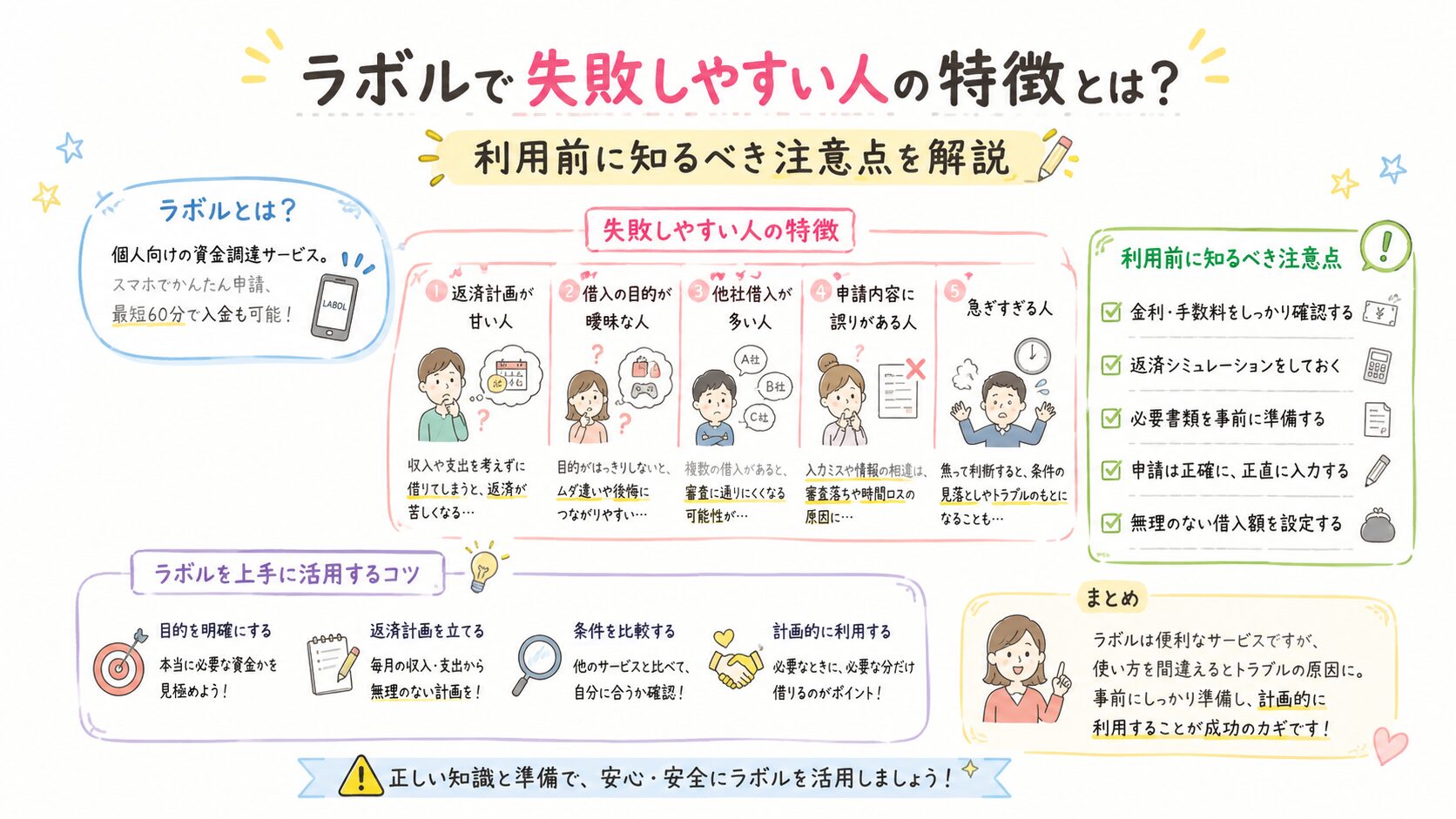

ラボルで失敗しやすい人の特徴

手数料を理解せず利用する人

ファクタリングでは手数料が発生します。

例えば10万円の請求書を現金化しても、実際の受取額は10万円未満になります。

そのため、

「10万円をそのまま受け取れると思っていた」

という人は損をしたと感じやすくなります。

毎月利用する前提で考えている人

ラボルは緊急時の資金調達には有効です。

しかし毎月利用すると、その都度手数料が発生します。

結果として利益が圧迫される可能性があります。

資金繰り管理をしていない人

現金残高や入金予定を把握していない場合、ファクタリングを利用しても根本的な問題は解決しません。

まずはキャッシュフローを見える化することが重要です。

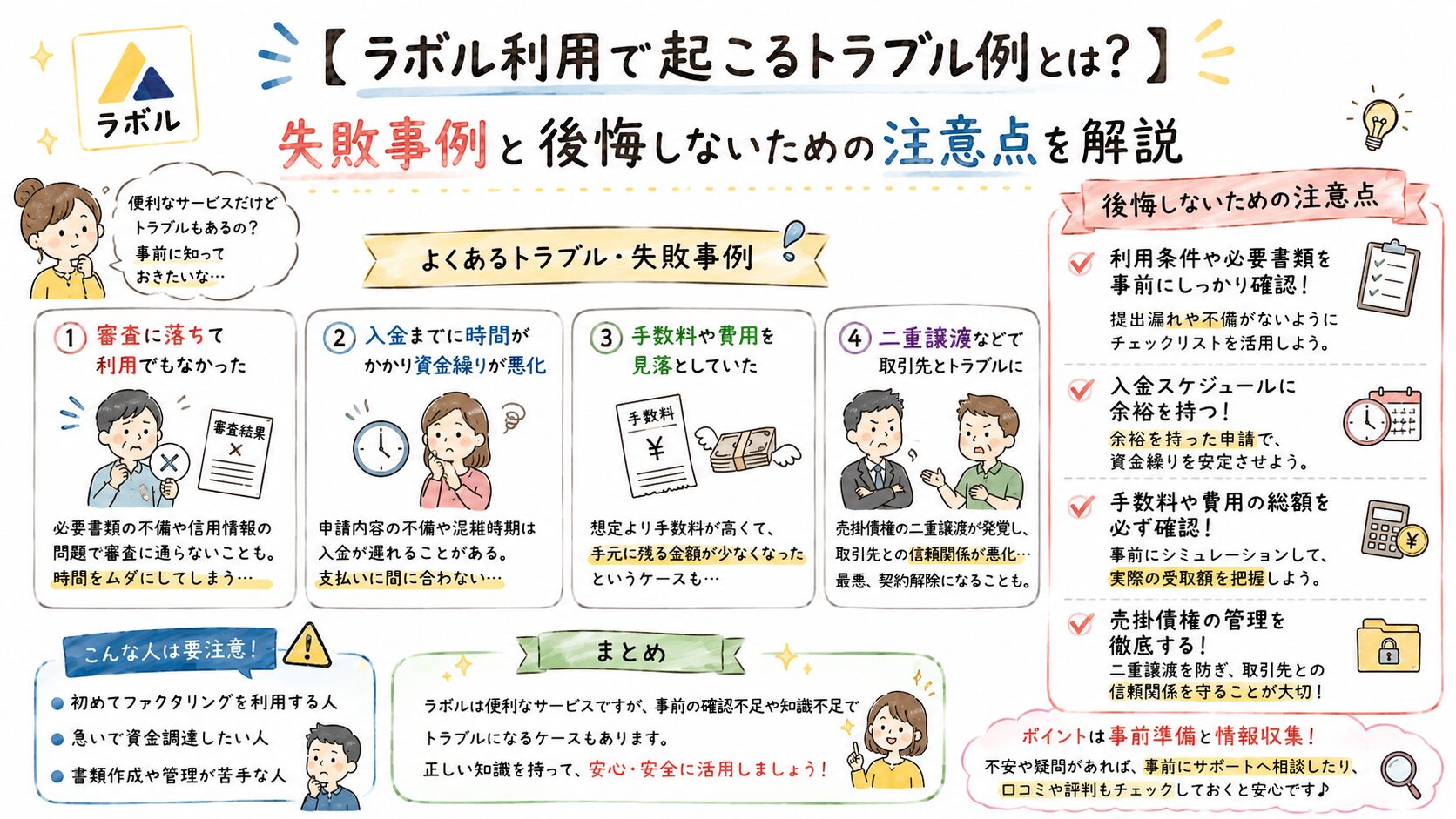

なぜラボルで後悔したと感じる人がいるのか

後悔の原因の多くはサービスではなく期待値とのズレです。

ケース1:資金繰りが改善すると考えていた

ラボルは資金調達サービスです。

経営改善サービスではありません。

現金化はできますが、利益が増えるわけではありません。

ケース2:生活費補填に使った

生活費やカード支払いを毎月補う目的で利用すると依存しやすくなります。

これはファクタリングに限らず短期資金調達全般に共通するリスクです。

ケース3:手数料を軽視した

スピードを優先した結果、コスト面を十分に検討していなかったケースです。

利用前には必ず受取額を確認しましょう。

ラボルのメリットと活用価値

ラボルにはデメリットだけでなく、利用価値の高い場面もあります。

入金スピードが早い

急な支払いに対応しやすい点は大きなメリットです。

借入ではない

融資ではないため、借金を増やしたくない人にも選択肢となります。

フリーランスでも利用しやすい

法人だけでなく個人事業主にも対応しているため、利用しやすい仕組みです。

活用例

- パソコン故障への対応

- 外注費支払い

- ソフトウェア更新費用

- 広告費確保

ラボルのデメリットと利用時の注意点

手数料負担がある

早期現金化の対価としてコストが発生します。

利用前には必ず実質受取額を確認しましょう。

請求書が必要

売上予定では利用できません。

請求済みの債権が必要です。

利益率が低い事業は注意

利益率が低い場合、手数料負担が大きく感じられることがあります。

継続利用リスク

繰り返し利用すると利益が減少しやすくなります。

一時的な利用を基本に考えることが重要です。

ラボルが向いている人・向いていない人

向いている人

- フリーランス

- Webライター

- デザイナー

- 動画編集者

- エンジニア

- コンサルタント

共通点は請求書ベースで仕事をしていることです。

向いていない人

- 毎月赤字

- 売上不足

- 固定費過多

- 生活費不足が慢性化

このような場合は事業構造の見直しが優先になります。

ラボル以外の資金調達方法との比較

他社ファクタリング

比較ポイントは以下です。

- 手数料

- 入金速度

- 審査基準

- 最低利用額

ビジネスローン

継続的な運転資金が必要な場合は選択肢になります。

ただし返済義務があります。

日本政策金融公庫

設備投資や長期資金調達では検討価値があります。

補助金・助成金

用途によっては活用できる場合があります。

まとめ

ラボルで失敗しやすいと言われる理由は、サービス自体に問題があるからではありません。

多くの場合、

- 手数料への理解不足

- 資金計画不足

- 継続利用による依存

が原因です。

一方で、

- 入金待ち案件がある

- 急な支払いが発生した

- 一時的な資金不足を解消したい

という場合には有効な選択肢になる可能性があります。

利用前には手数料と受取額を確認し、本当に必要な場面かどうかを冷静に判断することが大切です。

運営者プロフィール

Takahashi(フリーランス/資金繰りアドバイザー)

フリーランスとして活動する中で、ファクタリングや資金調達を実際に経験。

審査に落ちた・通過した両方の体験をもとに情報発信しています。

現在は「フリーランスが資金繰りで失敗しないための知識」をテーマに、実体験ベースで解説。

▼ 主な経験

・フリーランス歴:7年

・ファクタリング利用:複数社経験あり

・資金繰り改善:入金サイクル短縮/前払い交渉など実践

▼ 発信ポリシー

・実体験・一次情報を重視

・メリット/デメリット両方を掲載

・初心者にもわかりやすく解説

👉 資金繰りや審査に不安がある方に向けて、実践的な情報を発信しています。

情報の取り扱いについて

当サイトは、正確性と信頼性を重視して情報を掲載しています。

▼ 情報の基準

・公式サイト・利用規約などの一次情報

・実際の利用経験・検証結果

※掲載情報は記事公開時点の内容です。最新情報は公式サイトをご確認ください。

▼ 公平性について

特定サービスを過度に推奨せず、メリット・デメリットを含めて中立的に掲載しています。

▼ ご利用にあたって

資金調達やサービス利用の最終判断は、ご自身の状況に応じてご判断ください。

👉 定期的に内容の見直し・更新を行っています。