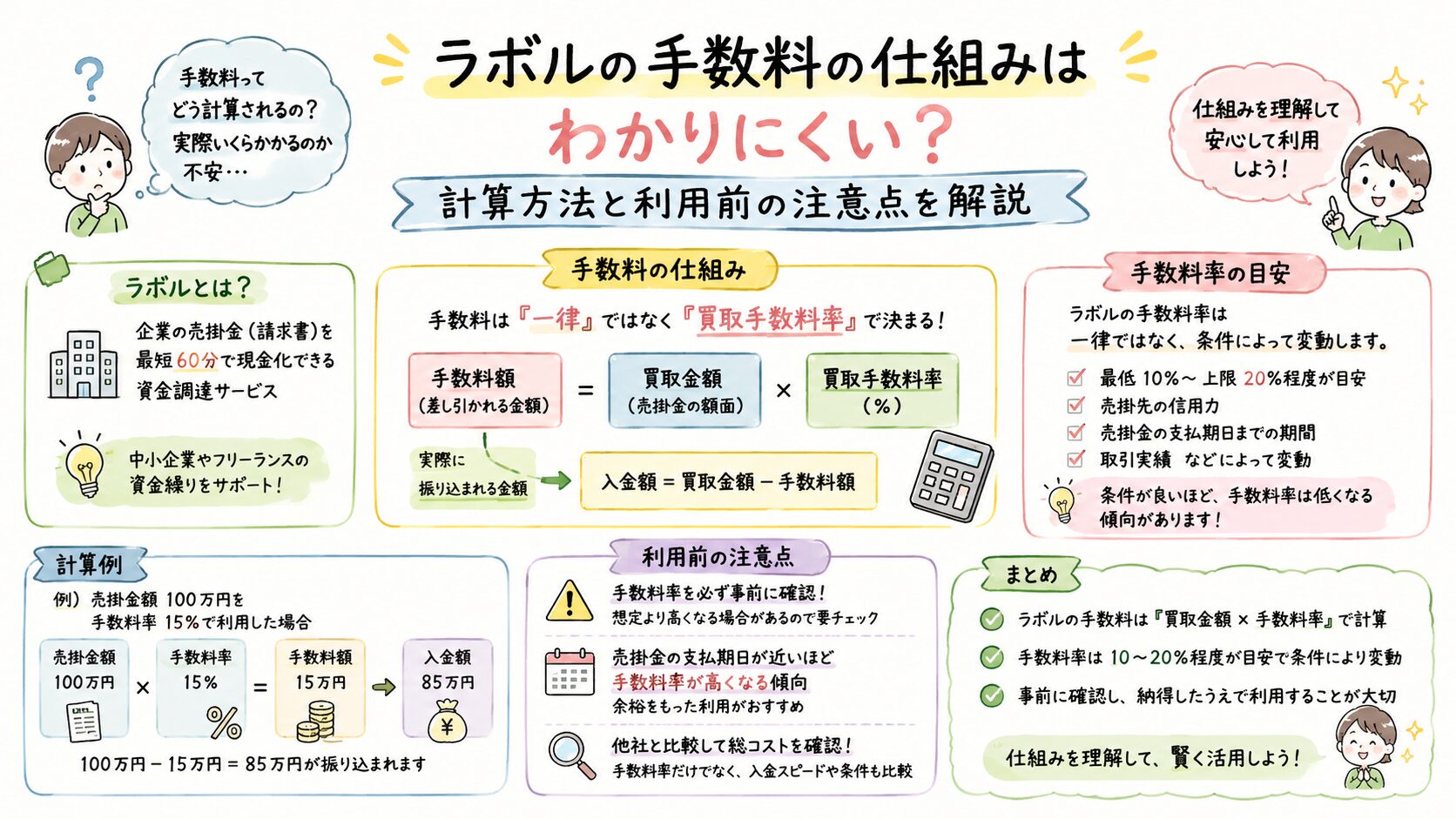

ラボルの手数料は本当にわかりにくい?まず結論

「ラボルの手数料は結局いくらかかるの?」

「申し込み後に追加費用は発生しない?」

「10%って高いの?」

このような疑問を持つ方は少なくありません。

結論からいうと、ラボルの手数料は比較的わかりやすい部類です。

現在の手数料は買取額の一律10%となっており、審査結果によって大きく変動する仕組みではありません。

例えば10万円の請求書を売却する場合、

- 手数料:1万円

- 受取額:9万円

となります。

まずは「借金ではなく売掛金の売却」という点を理解することが重要です。

ラボルの手数料の仕組み

ファクタリングとは

ファクタリングとは、入金前の請求書を専門業者へ売却し、早期に現金化する仕組みです。

通常は30日〜60日後に入金される売掛金を、前倒しで資金化できます。

融資との違い

銀行融資との大きな違いは以下です。

- 借入ではない

- 毎月返済がない

- 信用情報への照会が中心ではない

- 売掛先の信用力が重視される

そのため、開業直後のフリーランスでも利用しやすい特徴があります。

なぜ手数料が発生するのか

手数料には以下のコストが含まれています。

- 売掛金の未回収リスク

- 審査コスト

- システム運営費

- 即日振込対応コスト

単純な利息ではありません。

ラボルの手数料10%は高い?安い?

数字だけ見ると高く感じるかもしれません。

しかし比較対象によって評価は変わります。

銀行融資と比較した場合

銀行融資は低金利ですが、

- 審査期間が長い

- 開業直後は難しい

- 書類準備が多い

という特徴があります。

2者間ファクタリングと比較した場合

2者間ファクタリングの市場では手数料が変動制になっているケースが多く、ラボルのような固定料金は珍しい特徴です。

一方で高額請求書の場合は他社の方が安くなる可能性もあります。

判断基準

以下なら利用価値があります。

- 数日以内に資金が必要

- 数万円〜数十万円の資金不足

- 融資が難しい

反対に、

- 数か月待てる

- 大口請求書が多い

場合は比較検討した方がよいでしょう。

受取額シミュレーション

請求書5万円

- 手数料:5,000円

- 受取額:45,000円

請求書10万円

- 手数料:10,000円

- 受取額:90,000円

請求書30万円

- 手数料:30,000円

- 受取額:270,000円

請求書50万円

- 手数料:50,000円

- 受取額:450,000円

請求書100万円

- 手数料:100,000円

- 受取額:900,000円

事前に受取額を計算しやすい点は大きなメリットです。

ラボルを利用するメリット

手数料が明確

利用前から受取額がわかります。

少額から利用しやすい

少額請求書にも対応しているため、フリーランスとの相性が良好です。

スピード重視に向いている

急な支払いにも対応しやすくなります。

取引先に知られにくい

2者間ファクタリングのため、取引先への通知を必要としない仕組みです。

利用前に知るべきデメリット

売掛金満額は受け取れない

当然ながら手数料分は差し引かれます。

継続利用はコスト増加につながる

毎月利用すると年間コストは大きくなります。

根本的な資金繰り改善にはならない

売上不足や赤字経営の解決策ではありません。

審査落ちの可能性もある

請求書があれば必ず利用できるわけではありません。

ラボルが向いている人

- フリーランス

- 個人事業主

- 入金サイトが長い人

- 急な支払いがある人

- 開業直後で融資が難しい人

ラボルが向いていない人

- 資金繰りに余裕がある人

- 低コストを最優先する人

- 継続的な赤字状態の人

- 高額請求書を頻繁に扱う人

迷ったら他の資金調達方法とも比較しよう

資金調達方法には

- 銀行融資

- 日本政策金融公庫

- ビジネスローン

- 他社ファクタリング

などもあります。

重要なのは「最も早い方法」ではなく、「総コストと必要スピードのバランス」です。

まとめ

ラボルの手数料は一律10%で、仕組み自体は複雑ではありません。

むしろ変動制のファクタリングより計算しやすく、フリーランスが利用しやすい料金体系といえます。

ただし、すべての人に最適な選択肢ではありません。

利用前には、

- 本当に急ぎの資金か

- 手数料以上の価値があるか

- 他の調達手段はないか

を確認したうえで判断することが大切です。

運営者プロフィール

Takahashi(フリーランス/資金繰りアドバイザー)

フリーランスとして活動する中で、ファクタリングや資金調達を実際に経験。

審査に落ちた・通過した両方の体験をもとに情報発信しています。

現在は「フリーランスが資金繰りで失敗しないための知識」をテーマに、実体験ベースで解説。

▼ 主な経験

・フリーランス歴:7年

・ファクタリング利用:複数社経験あり

・資金繰り改善:入金サイクル短縮/前払い交渉など実践

▼ 発信ポリシー

・実体験・一次情報を重視

・メリット/デメリット両方を掲載

・初心者にもわかりやすく解説

👉 資金繰りや審査に不安がある方に向けて、実践的な情報を発信しています。

情報の取り扱いについて

当サイトは、正確性と信頼性を重視して情報を掲載しています。

▼ 情報の基準

・公式サイト・利用規約などの一次情報

・実際の利用経験・検証結果

※掲載情報は記事公開時点の内容です。最新情報は公式サイトをご確認ください。

▼ 公平性について

特定サービスを過度に推奨せず、メリット・デメリットを含めて中立的に掲載しています。

▼ ご利用にあたって

資金調達やサービス利用の最終判断は、ご自身の状況に応じてご判断ください。

👉 定期的に内容の見直し・更新を行っています。