「ラボルって便利そうだけど、手数料で損するのでは?」 「ファクタリングを使って後悔したくない…」

フリーランスとして活動していると、報酬の入金まで1〜2か月空くことがあります。

特に、

- 税金の支払い

- 外注費

- 家賃や生活費

- クレジットカードの引き落とし

などが重なると、「今すぐ現金が必要」という状況は珍しくありません。

その中で注目されているのが、請求書を早期現金化できるファクタリングサービス「ラボル」です。

ただし検索では、

- ラボルは損する

- 手数料が高い

- 危ないのでは?

という口コミも見つかります。

結論から言うと、ラボルは「使い方によって評価が大きく分かれるサービス」です。

短期的な資金ショート対策としては便利ですが、毎月のように依存すると「損した」と感じやすくなります。

この記事では、金融ジャンルとしてリスク面も含めながら、

- ラボルで後悔しやすいケース

- 向いている人・向いていない人

- 手数料が高いと言われる理由

- 他サービスとの比較ポイント

をわかりやすく解説します。

ラボルは本当に損する?結論から解説

結論として、ラボルは「損するサービス」というより、使い方によって満足度が大きく変わるサービスです。

実際に「損した」と感じる人の多くは、

- 手数料を十分理解せず申し込んだ

- 毎月のように利用してしまった

- 根本的な赤字体質を改善していない

といったケースが中心です。

一方で、

- 数日以内に資金が必要

- 銀行融資は間に合わない

- 少額でも早く現金化したい

というフリーランスには、非常に相性が良いサービスでもあります。

| 項目 | 内容 |

|---|---|

| 手数料 | 一律10% |

| 入金速度 | 最短30分 |

| 利用対象 | フリーランス・個人事業主・法人 |

| 最低利用額 | 1万円〜 |

| 契約方法 | オンライン完結 |

※2026年時点の公開情報をもとに記載

銀行融資のような長期間の審査が不要なため、「今週中に現金が必要」という場面では大きなメリットがあります。

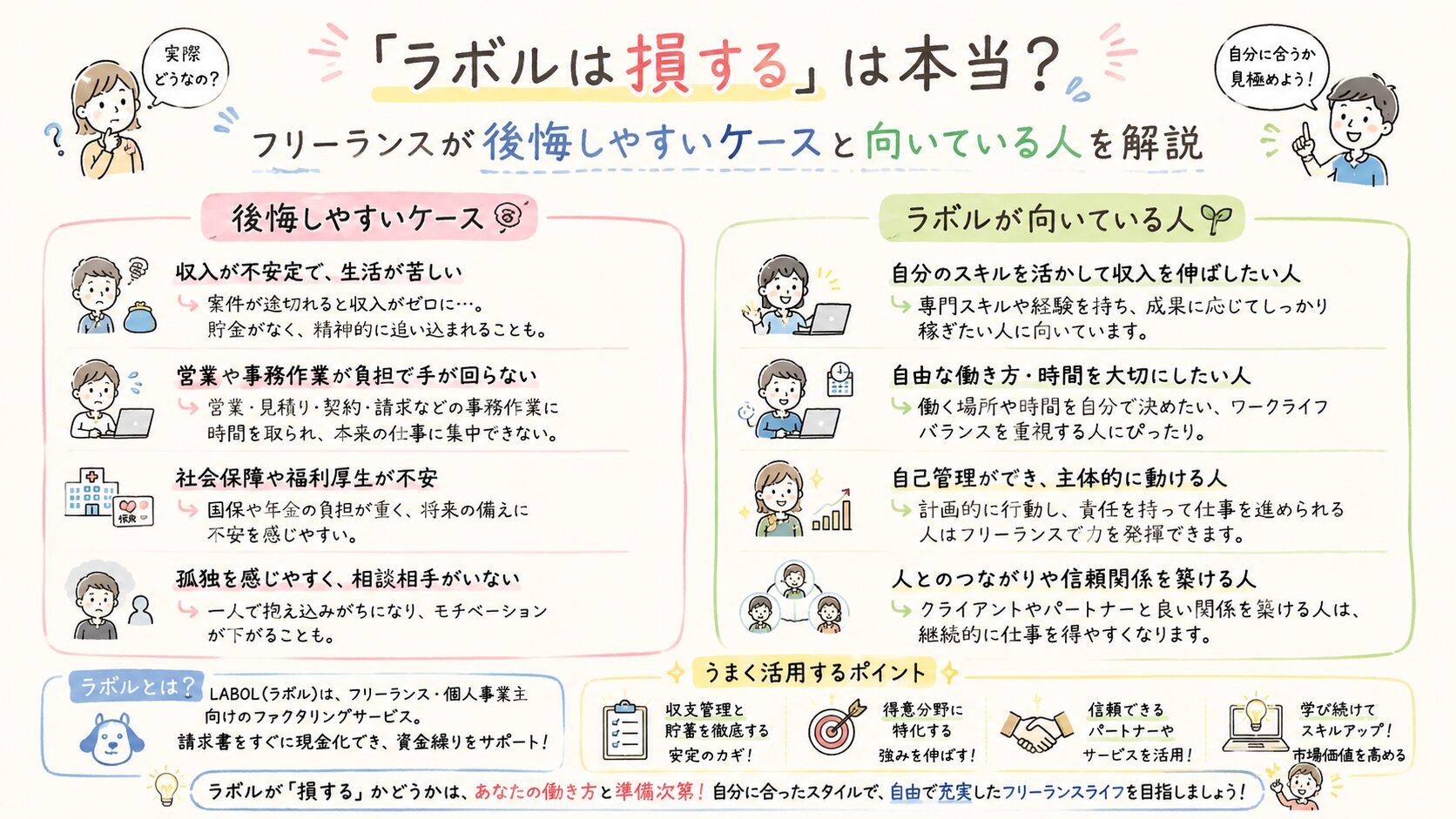

ラボルで「損した」と感じやすい5つのケース

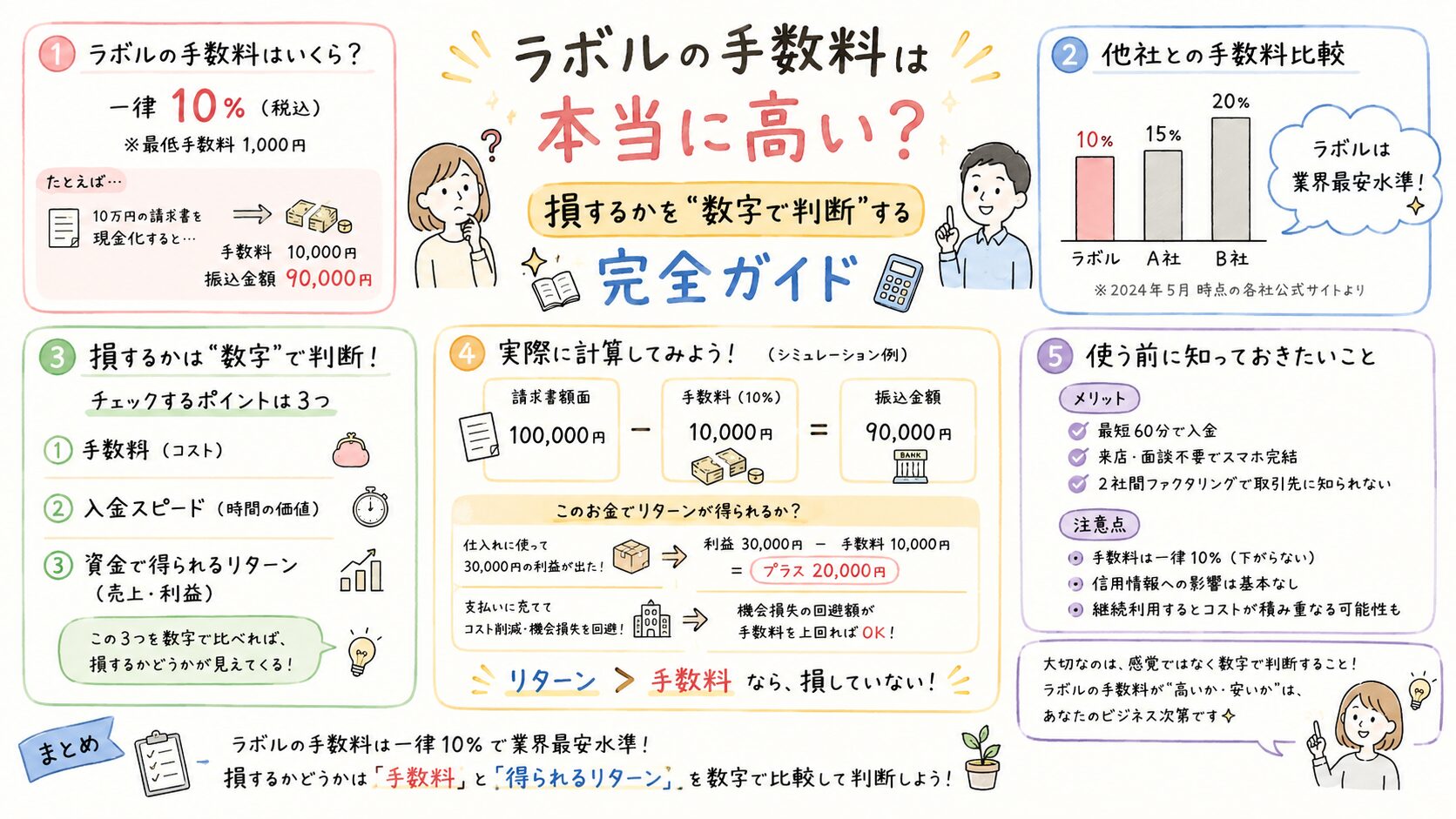

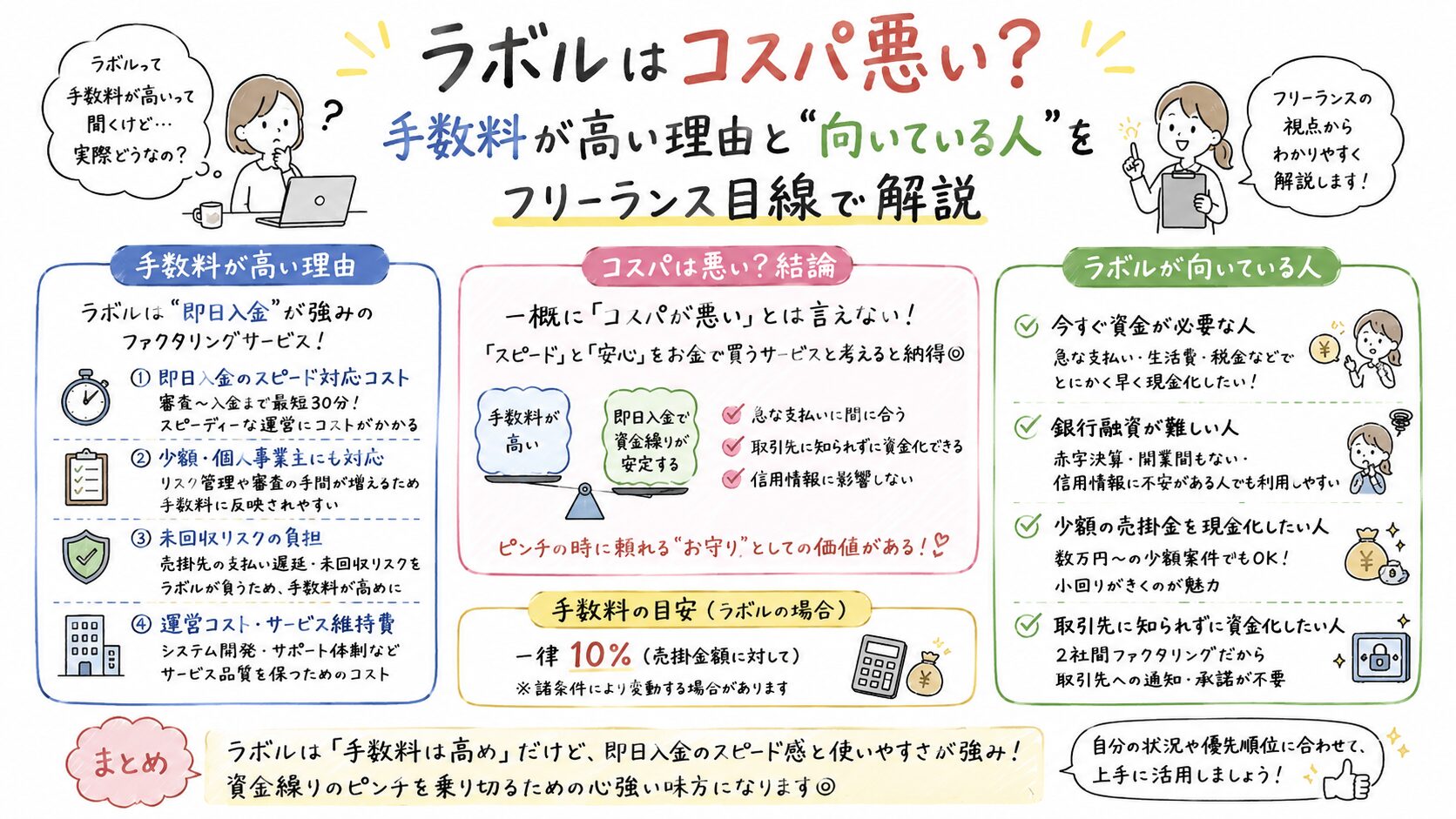

1. 手数料を軽く考えて利用した

もっとも多いのが、手数料への不満です。

ラボルは一律10%の手数料設定となっています。

たとえば10万円の請求書を現金化した場合、受取額は約9万円になります。

この差額を見て、

- 思ったより減る

- 結構高い

と感じる人は少なくありません。

ただし、これは「最短30分で現金化するためのコスト」と考える必要があります。

銀行融資と単純比較するのではなく、

- 即日性

- 審査スピード

- 担保不要

- オンライン完結

まで含めて判断することが重要です。

2. 毎月利用してしまった

ファクタリングは便利ですが、毎月利用すると利益を圧迫しやすくなります。

毎回10%前後のコストが発生するためです。

たとえば、

- 売上はある

- でも毎月現金不足

という状態なら、単なる一時的な資金不足ではなく、収支構造そのものに問題がある可能性があります。

この状態で継続利用すると、

「資金調達し続けないと回らない」

という悪循環になりやすいため注意が必要です。

3. 他社比較をせず契約した

ファクタリング会社によって、

- 手数料

- 審査基準

- 入金スピード

- 少額対応

は大きく異なります。

ラボルは「一律10%」でわかりやすい反面、大口請求書では他社の方が安くなるケースもあります。

初回利用時は、2〜3社比較してから判断する方が安心です。

4. 長期的な資金改善にならない

ラボルは「今すぐ現金化したい人」向けのサービスです。

そのため、

- 単価アップ

- 固定費削減

- 継続案件獲得

などの根本改善にはなりません。

あくまで「短期的な資金ショート対策」として使うのが基本です。

5. 利用タイミングが遅すぎた

実際には、

- 税金滞納寸前

- 支払い直前

- クレジットカード延滞寸前

など、かなり追い込まれた状況で利用する人もいます。

精神的に余裕がない状態では、冷静な比較判断が難しくなり、「損した」という印象も強くなりやすい傾向があります。

なぜラボルは「危ない・高い」と言われるのか

ファクタリング業界そのものに対する誤解も影響しています。

ファクタリングは借金ではなく、売掛金(請求書)の売却です。

ただし、

- 資金調達サービスである

- 手数料が発生する

- 急ぎ利用が多い

という特徴から、「危ない」「怪しい」と誤解されやすい側面があります。

実際、金融庁でもファクタリングを装った違法業者への注意喚起を行っています。

そのため、

- 運営会社情報

- 契約条件

- 手数料体系

- 償還請求権の有無

などを事前確認することが重要です。

ラボルのメリットと向いている人

ラボル最大の強みは、フリーランス向け設計とスピード感です。

| 向いている人 | 向いていない人 |

|---|---|

| 単発で資金不足になる人 | 毎月赤字の人 |

| 今すぐ現金が必要な人 | 長期融資を希望する人 |

| 少額請求書が多い人 | 手数料を最小化したい人 |

| 開業直後のフリーランス | 利益率が低い人 |

特に、

- 税金支払い

- 外注費

- 家賃

- クレジットカード引き落とし

など、「支払いを待てない場面」で使いやすいサービスです。

また、借入ではないため、「これ以上ローンを増やしたくない」という人にも利用されています。

利用前に確認したい注意点と他サービス比較

他社ファクタリングも比較する

ラボル以外にも、

- PAYTODAY

- OLTA

- ペイトナー

など、個人事業主向けサービスがあります。

大口請求書では、他社の方が手数料を抑えられるケースもあります。

そのため、

- 手数料

- 入金速度

- 最低利用額

- 必要書類

を比較して判断することが大切です。

継続的な資金不足なら別手段も検討

毎月資金不足になる場合は、ファクタリングだけで解決しようとしないことも重要です。

たとえば、

- 固定費見直し

- 単価改善

- 事業ローン

- 資金繰り改善

など、中長期視点の改善も必要になります。

まとめ|ラボルは「短期資金ショート対策」なら合理的

「ラボルは損する」と言われる理由の多くは、

- 手数料だけを見ている

- 毎月依存している

- 長期改善をしていない

というケースです。

一方で、

- 今すぐ資金が必要

- 少額請求書を現金化したい

- 銀行融資は厳しい

というフリーランスにとっては、合理的な選択肢になり得ます。

特に重要なのは、

「単発利用なのか、依存状態なのか」

を冷静に判断することです。

短期的な資金ショート対策として活用するなら、ラボルは使いやすいサービスと言えるでしょう。

運営者プロフィール

Takahashi(フリーランス/資金繰りアドバイザー)

フリーランスとして活動する中で、ファクタリングや資金調達を実際に経験。

審査に落ちた・通過した両方の体験をもとに情報発信しています。

現在は「フリーランスが資金繰りで失敗しないための知識」をテーマに、実体験ベースで解説。

▼ 主な経験

・フリーランス歴:7年

・ファクタリング利用:複数社経験あり

・資金繰り改善:入金サイクル短縮/前払い交渉など実践

▼ 発信ポリシー

・実体験・一次情報を重視

・メリット/デメリット両方を掲載

・初心者にもわかりやすく解説

👉 資金繰りや審査に不安がある方に向けて、実践的な情報を発信しています。

情報の取り扱いについて

当サイトは、正確性と信頼性を重視して情報を掲載しています。

▼ 情報の基準

・公式サイト・利用規約などの一次情報

・実際の利用経験・検証結果

※掲載情報は記事公開時点の内容です。最新情報は公式サイトをご確認ください。

▼ 公平性について

特定サービスを過度に推奨せず、メリット・デメリットを含めて中立的に掲載しています。

▼ ご利用にあたって

資金調達やサービス利用の最終判断は、ご自身の状況に応じてご判断ください。

👉 定期的に内容の見直し・更新を行っています。