「ラボルは危険?」「使わない方がいいって本当?」 このように不安を感じている人は少なくありません。

結論から言うと、ラボルは危険なサービスではありません。 ただし、使い方を間違えると資金繰りが悪化する可能性があります。

特に注意したいのは、 「毎月の資金不足を埋める目的」で使い続けるケースです。

一方で、

- 今月だけ資金が足りない

- 入金前に支払い期限が来る

- 取引先への支払いを遅らせたくない

このような状況では、短期的な資金調達手段として役立つ場合があります。

この記事では、 ラボルが「使わない方がいい」と言われる理由、 実際に失敗しやすいケース、 損を避ける使い方まで金融実務の視点で解説します。

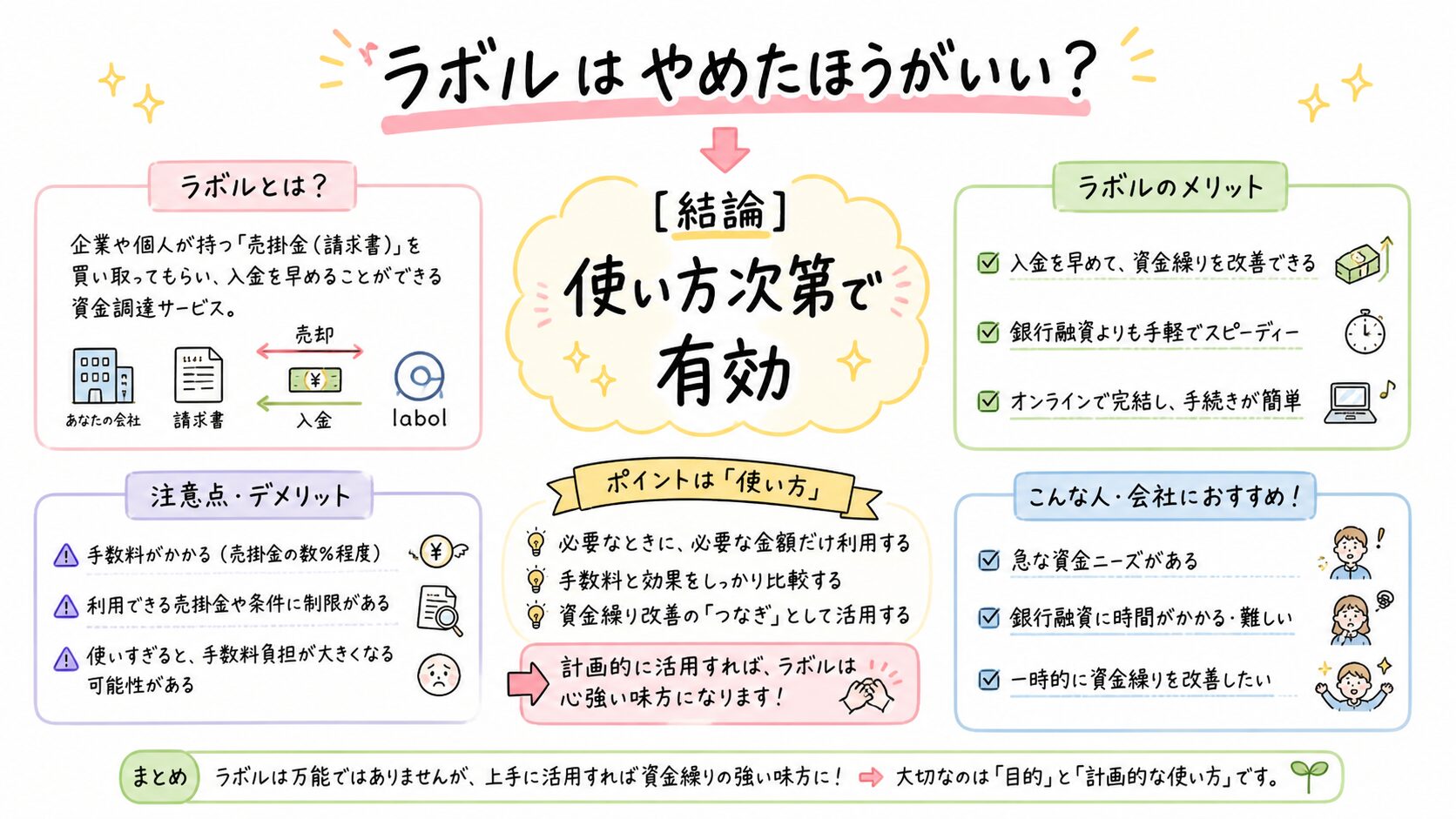

ラボルは危険なサービスではない

まず前提として、ラボルは闇金のような違法サービスではありません。

ラボルは「ファクタリング」と呼ばれる仕組みを採用しています。 これは、請求書(売掛金)を買い取ってもらい、入金日前に現金化するサービスです。

一般的な借入とは異なり、

- 信用情報に影響しにくい

- 担保・保証人が不要

- 売掛金を活用できる

といった特徴があります。

ただし注意したいのは、 「将来入る予定のお金を先に受け取る」サービスである点です。

つまり、来月以降の資金繰りには影響します。

なぜ「使わない方がいい」と言われるのか

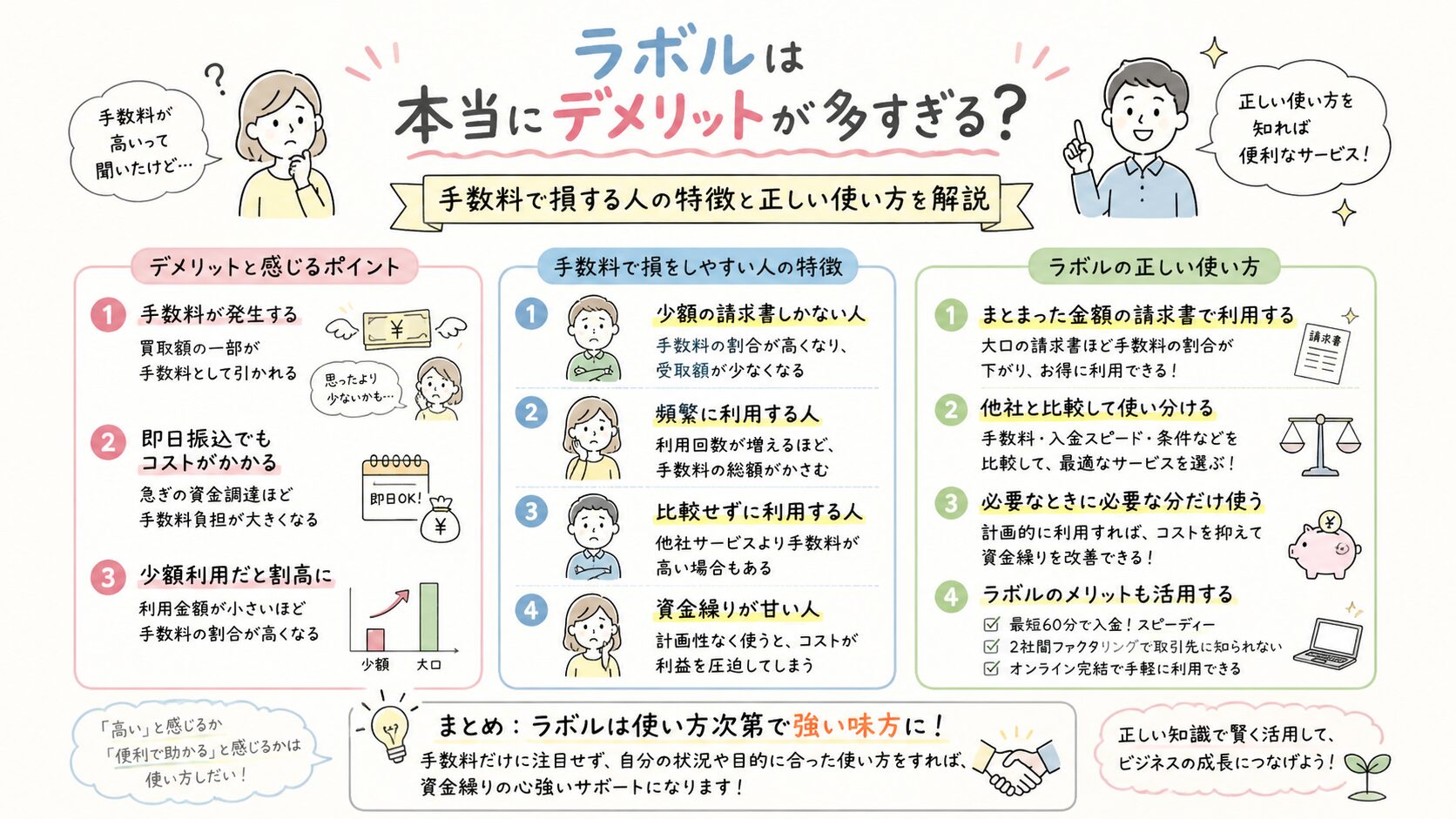

手数料負担が大きい

ラボルで最も注意したいのが手数料です。

| 請求書額 | 手数料目安 | 実際の受取額 |

|---|---|---|

| 10万円 | 約1万円 | 約9万円 |

| 30万円 | 約3万円 | 約27万円 |

短期間で見ると便利ですが、 年利換算では非常に高いコストになるケースもあります。

そのため、 「常用すると利益を圧迫しやすい」 と言われています。

継続利用で資金繰りが悪化しやすい

ファクタリングは、 収入そのものを増やすサービスではありません。

あくまで、 「将来入るお金を先に受け取る」 仕組みです。

そのため、 毎月利用すると次のような状態になりやすくなります。

- 来月も資金が足りない

- 再びファクタリングを使う

- さらに手数料が減る

結果として、 資金不足ループに入るケースがあります。

利益率が低い事業とは相性が悪い

利益率が低い仕事では、 ファクタリング手数料がそのまま利益を削ります。

例えば、 利益率10%の案件で手数料10%前後が発生すると、 利益がほぼ残らない可能性があります。

特に、

- 低単価案件

- 外注比率が高い事業

- 薄利多売型

とは相性に注意が必要です。

実際に失敗しやすい利用パターン

毎月の固定運用にしてしまう

最も危険なのは、 「毎月使う前提」になることです。

例えば毎月30万円をファクタリングすると、 年間で数十万円単位の手数料負担になる可能性があります。

短期的には楽になりますが、 長期的には利益を削り続けます。

根本原因を改善していない

資金不足には原因があります。

- 単価が低い

- 入金サイトが長い

- 固定費が高い

- 利益率が低い

これらを改善しないまま使い続けると、 状況は改善しにくくなります。

他の資金調達方法との違い

| 手段 | コスト目安 | スピード | 特徴 |

|---|---|---|---|

| ラボル | 手数料約10% | 最短即日 | 審査柔軟・小口向き |

| 銀行融資 | 低金利 | 数週間 | 低コストだが審査厳しめ |

| ビジネスローン | 中程度 | 数日 | スピードとコストの中間 |

| クレジットカード | 高め | 即時 | 利用枠依存 |

スピード重視ならラボル、 コスト重視なら融資系が向いています。

重要なのは、 「何を優先するか」です。

ラボルが向いている人・向いていない人

向いている人

- 今すぐ資金が必要

- 入金待ちの請求書がある

- 支払い遅延を避けたい

- 短期利用を前提にしている

特に、 「今月だけ乗り切りたい」 ケースでは選択肢になり得ます。

向いていない人

- 毎月資金不足になる

- 利益率が低い

- 長期的に使う予定

- 手数料を抑えたい

継続利用前提なら、 銀行融資や資金繰り改善も検討した方が現実的です。

ラボルで失敗しない使い方

ラボルを利用する場合は、 「短期限定」と割り切ることが重要です。

使うべきタイミング

- 一時的な資金ショート

- 大型入金前のつなぎ資金

- 信用低下を避けたい場面

利用時のルール

- 毎月利用を前提にしない

- 利益率が十分ある案件のみ使う

- 同時に資金改善を進める

同時にやるべき改善策

- 単価アップ交渉

- 入金サイト短縮

- 固定費見直し

- 不要コスト削減

ファクタリング単体ではなく、 「資金繰り改善とセット」で考えることが大切です。

まとめ|ラボルは“使い方次第”のサービス

ラボルは、 「使わない方がいい」と一括で言い切れるサービスではありません。

ただし、 継続利用を前提にすると、 手数料負担が積み重なりやすい点には注意が必要です。

一方で、

- 今月だけ厳しい

- 支払いを遅らせたくない

- 入金前に資金が必要

このようなケースでは、 短期資金調達として役立つ場面もあります。

重要なのは、 「常用しないこと」と、 根本的な資金改善も同時に進めることです。

運営者プロフィール

Takahashi(フリーランス/資金繰りアドバイザー)

フリーランスとして活動する中で、ファクタリングや資金調達を実際に経験。

審査に落ちた・通過した両方の体験をもとに情報発信しています。

現在は「フリーランスが資金繰りで失敗しないための知識」をテーマに、実体験ベースで解説。

▼ 主な経験

・フリーランス歴:7年

・ファクタリング利用:複数社経験あり

・資金繰り改善:入金サイクル短縮/前払い交渉など実践

▼ 発信ポリシー

・実体験・一次情報を重視

・メリット/デメリット両方を掲載

・初心者にもわかりやすく解説

👉 資金繰りや審査に不安がある方に向けて、実践的な情報を発信しています。

情報の取り扱いについて

当サイトは、正確性と信頼性を重視して情報を掲載しています。

▼ 情報の基準

・公式サイト・利用規約などの一次情報

・実際の利用経験・検証結果

※掲載情報は記事公開時点の内容です。最新情報は公式サイトをご確認ください。

▼ 公平性について

特定サービスを過度に推奨せず、メリット・デメリットを含めて中立的に掲載しています。

▼ ご利用にあたって

資金調達やサービス利用の最終判断は、ご自身の状況に応じてご判断ください。

👉 定期的に内容の見直し・更新を行っています。