「ラボルって危険なのでは?」 「手数料が高すぎるって本当?」

SNSや口コミではネガティブな意見も見かけますが、結論から言うと、 ラボルは“使い方次第で評価が大きく変わる資金調達サービス”です。

特に注意したいのは、 「緊急だから」という理由だけで深く比較せずに使ってしまうケースです。

ファクタリングは便利な反面、継続利用すると利益を圧迫しやすく、 資金繰り悪化につながる可能性もあります。

この記事では金融視点から、

- ラボルのデメリット

- 損しやすい人の特徴

- 向いているケース

- 他の資金調達方法との違い

を整理し、「あなたが本当に使うべきか」を判断できる状態を目指します。

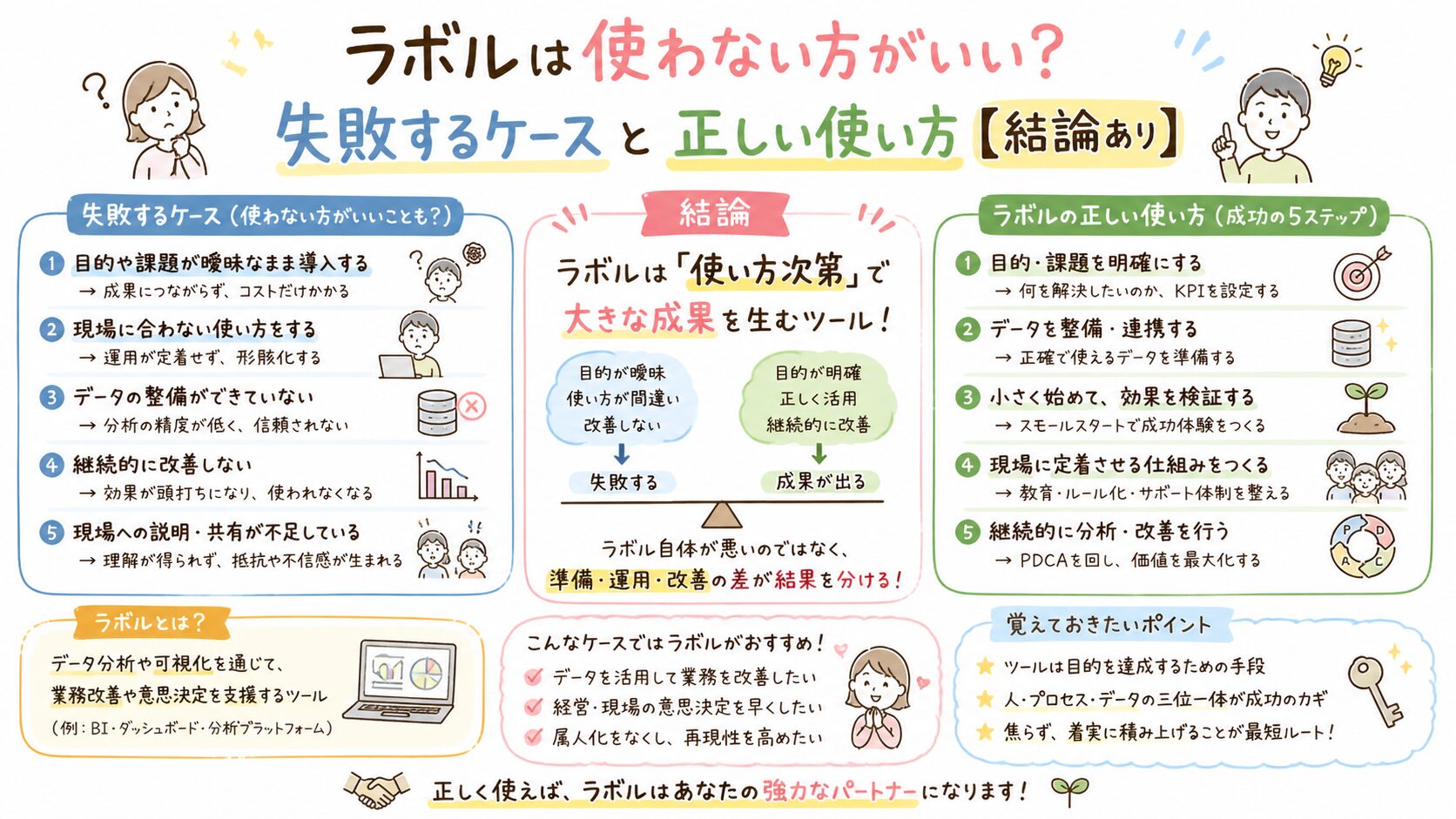

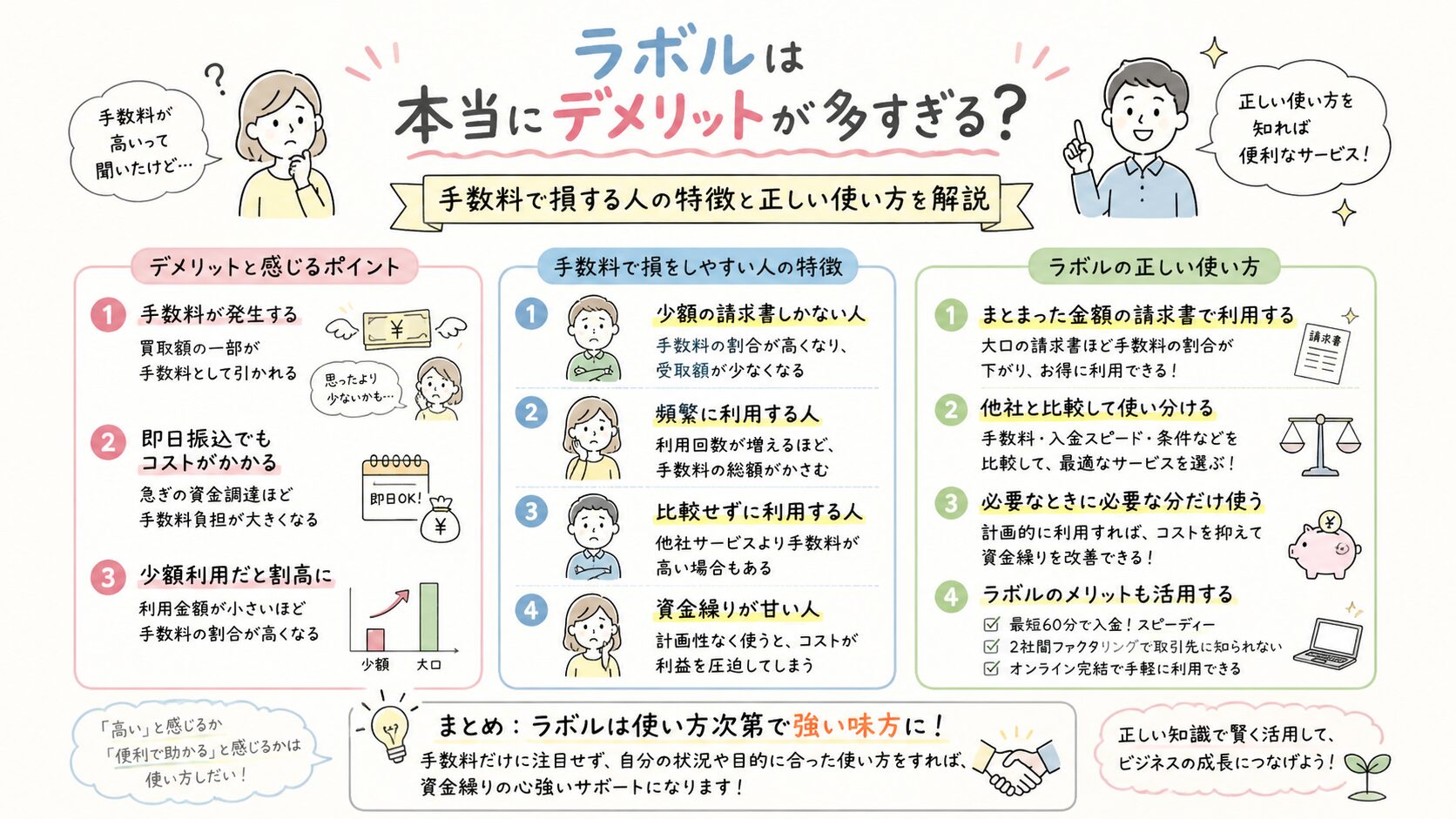

ラボルが「デメリット多すぎ」と言われる理由

ラボルが厳しく評価される最大の理由は、 “スピードと引き換えにコストが発生する”からです。

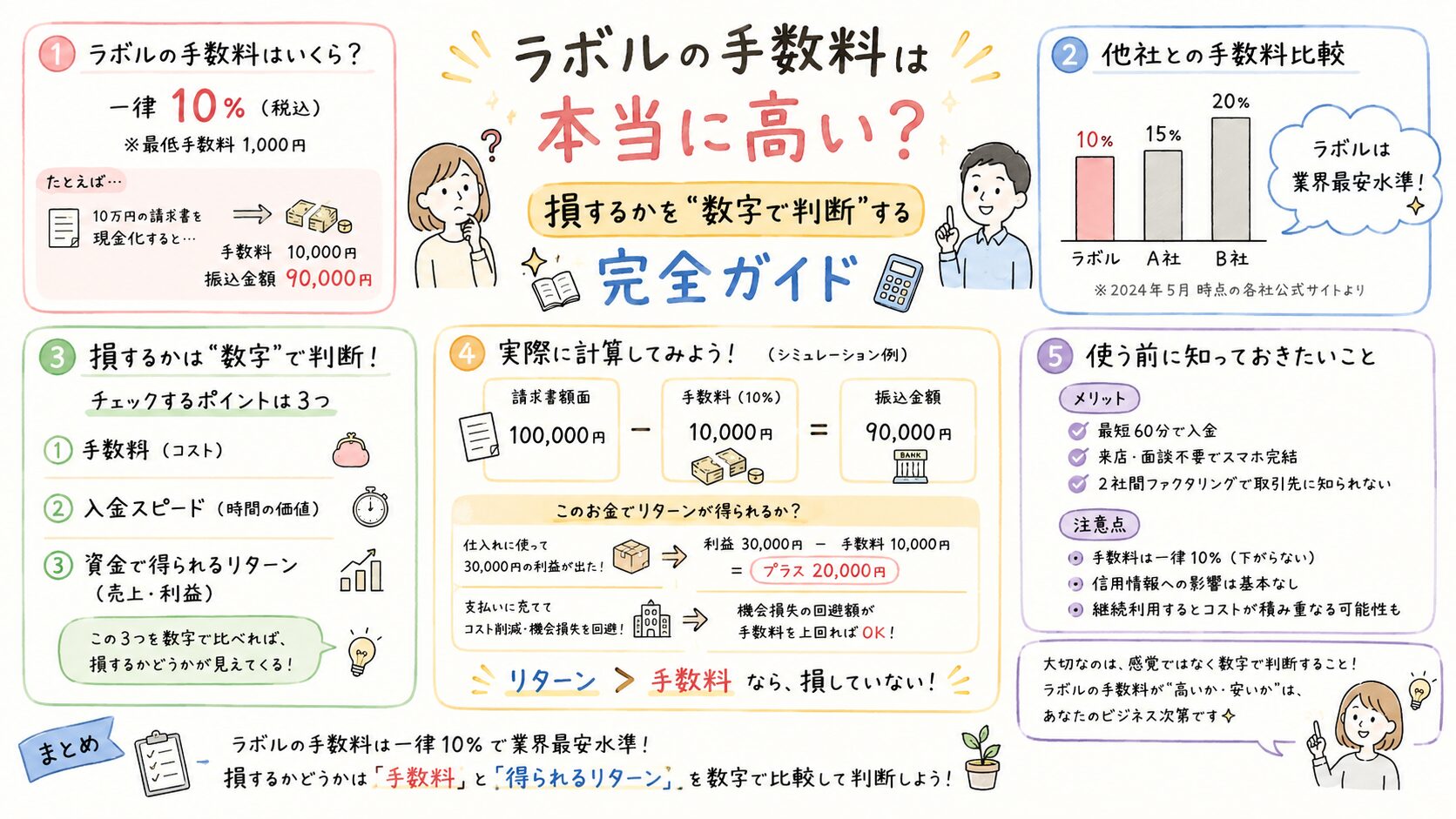

手数料が高く感じやすい

ラボルの手数料はおおむね10%前後です。

| 請求書金額 | 入金額イメージ | 差額 |

|---|---|---|

| 10万円 | 約9万円 | 約1万円 |

| 30万円 | 約27万円 | 約3万円 |

短期間で見ると便利ですが、 年利換算すると高コストに感じやすいため、 「高すぎる」という口コミにつながっています。

緊急時に利用されやすい

ラボルは、

- 外注費の支払い直前

- 税金支払い前

- 入金遅延時

- 資金ショート寸前

など、切迫した状況で利用されやすい特徴があります。

その結果、冷静な比較検討ができず、 「もっと他に方法があった」と後悔するケースも少なくありません。

比較不足のまま申し込む人が多い

ファクタリングには、

- 2社間ファクタリング

- 3社間ファクタリング

- オンライン型

- 対面型

など複数の種類があります。

ラボルはスピード特化型ですが、 「最安」ではありません。

そのため、 「急いでいたからそのまま使った」 というケースでは不満につながりやすくなります。

ラボルの主なデメリット【金融視点】

① 手数料は安くない

| 項目 | 内容 |

|---|---|

| 手数料 | 約10% |

| 変動性 | 比較的小さい |

| 交渉余地 | 限定的 |

つまり、 「低コスト資金調達」というより、 “スピードを買うサービス”として考える必要があります。

② 長期利用は利益を削りやすい

たとえば毎月10万円をファクタリングし、 毎回10%の手数料がかかる場合、 年間では約12万円のコストになります。

利益率が低い事業では、 この固定損失が資金繰りを悪化させる原因になります。

特に、 「毎月使わないと回らない」 状態は注意が必要です。

③ 売掛先の信用に左右される

ファクタリングは利用者本人だけでなく、 売掛先の信用力も審査対象になります。

- 法人相手 → 比較的通りやすい

- 個人事業主相手 → 不利になりやすい

フリーランス初期は審査条件が厳しく感じることがあります。

④ 高額調達には向きにくい

ラボルは少額〜中額の短期資金向けです。

数百万円単位の継続調達には、 銀行融資や他ファクタリング会社の方が適している場合があります。

ラボルで後悔しやすい人の特徴

毎月使っている人

継続利用は、 利益を削り続ける構造になりやすいため注意が必要です。

一時利用なら便利でも、 常態化すると「資金繰り依存」に近づきます。

利益率が低い人

利益率20%未満の事業では、 10%前後の手数料負担が重くなりやすい傾向があります。

案件によっては、 利益の大半が消える可能性もあります。

資金計画なしで利用する人

「とりあえず今を乗り切る」 だけで利用すると、 翌月以降の資金不足を繰り返しやすくなります。

本来ファクタリングは、 短期資金ギャップを埋める用途に向いています。

逆にラボルが向いている人

以下に当てはまる場合、 ラボルは合理的な選択肢になる可能性があります。

- 一時的な資金不足

- 数日〜数週間後の入金予定が確定している

- 案件利益が十分に残る

- 支払い遅延による損失を避けたい

- 「時間を買う」という判断ができる

例えば、

- 外注費支払いを遅らせたくない

- 取引停止を避けたい

- 大型案件受注のために先に費用が必要

といったケースでは、 手数料以上の価値が出る場合があります。

他の資金調達方法との違い

| 手段 | コスト | スピード | 審査難易度 |

|---|---|---|---|

| ラボル | 高め | 最短級 | 比較的低い |

| 他社ファクタリング | 中程度 | 中 | 中 |

| カードローン | 比較的低い | 中 | やや高い |

| 銀行融資 | 低い | 遅い | 高い |

つまり、

- スピード重視 → ラボル

- 低コスト重視 → 銀行融資

- 中間型 → 他ファクタリング

という考え方になります。

ラボルを使う前に確認すべきポイント

申し込み前に、 最低限以下は確認しておくべきです。

- 本当に短期利用か

- 入金予定は確定しているか

- 手数料込みでも利益が残るか

- 他手段と比較したか

ここを整理せずに利用すると、 「便利だったけど利益が残らなかった」 という状態になりやすくなります。

逆に、 一時的な資金ギャップを埋める用途であれば、 スピード面で強みを感じやすいサービスです。

まとめ|ラボルは「使い方」で評価が変わる

ラボルは危険なサービスというより、 “短期資金調達に特化したサービス”です。

ただし、

- 毎月利用

- 低利益率事業

- 慢性的資金不足

この状態で使い続けると、 資金繰り悪化につながる可能性があります。

一方で、

- 短期利用

- 確定した入金予定あり

- 機会損失回避が目的

という条件なら、 合理的な選択になるケースもあります。

重要なのは、 「今すぐ現金化できるか」ではなく、 “利用後に利益が残るか” まで含めて判断することです。

運営者プロフィール

Takahashi(フリーランス/資金繰りアドバイザー)

フリーランスとして活動する中で、ファクタリングや資金調達を実際に経験。

審査に落ちた・通過した両方の体験をもとに情報発信しています。

現在は「フリーランスが資金繰りで失敗しないための知識」をテーマに、実体験ベースで解説。

▼ 主な経験

・フリーランス歴:7年

・ファクタリング利用:複数社経験あり

・資金繰り改善:入金サイクル短縮/前払い交渉など実践

▼ 発信ポリシー

・実体験・一次情報を重視

・メリット/デメリット両方を掲載

・初心者にもわかりやすく解説

👉 資金繰りや審査に不安がある方に向けて、実践的な情報を発信しています。

情報の取り扱いについて

当サイトは、正確性と信頼性を重視して情報を掲載しています。

▼ 情報の基準

・公式サイト・利用規約などの一次情報

・実際の利用経験・検証結果

※掲載情報は記事公開時点の内容です。最新情報は公式サイトをご確認ください。

▼ 公平性について

特定サービスを過度に推奨せず、メリット・デメリットを含めて中立的に掲載しています。

▼ ご利用にあたって

資金調達やサービス利用の最終判断は、ご自身の状況に応じてご判断ください。

👉 定期的に内容の見直し・更新を行っています。