「ラボルの支払い日なのに資金が足りない…」 この状況で最も危険なのは、“何もしないこと”です。

特にフリーランスや個人事業主は、入金ズレが起きやすく、数日単位でキャッシュフローが崩れるケースも珍しくありません。

この記事では、

- 支払い遅延で起こるリスク

- 今すぐ取るべき対応

- 不足資金の作り方

- 再発防止策

まで、金融実務ベースでわかりやすく解説します。

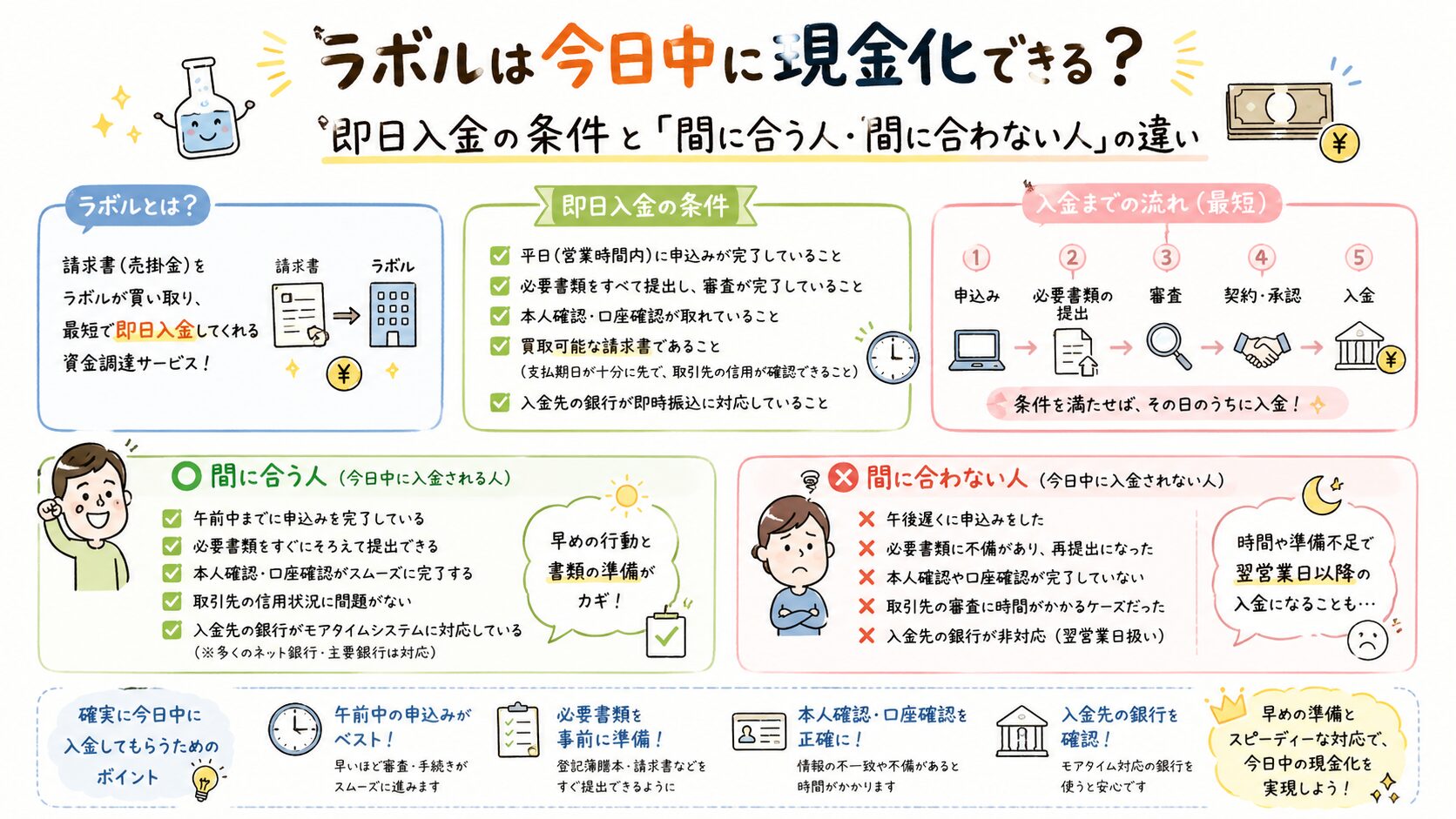

結論|ラボルの支払いに間に合わないなら最優先でやるべきこと

支払いが厳しいと感じた時点で、次の3つを同時進行してください。

- ラボルへ即連絡する

- 不足額を正確に計算する

- 代替資金を確保する

特に重要なのは、「あといくら足りないのか」を数字で把握することです。

例えば、

- 支払い予定:20万円

- 現在資金:13万円

- 不足額:7万円

この状態なら、「7万円をどう作るか」に判断を集中できます。

逆に、

- なんとかなると思って放置

- 連絡しない

- 複数サービスへ無計画申込

は、状況悪化につながりやすいため注意が必要です。

ラボルの支払いに遅れるとどうなる?|考えられるリスク

支払い遅延が発生すると、単なる「入金遅れ」では済まない可能性があります。

| リスク | 内容 |

|---|---|

| 遅延損害金 | 契約条件に応じて発生する可能性 |

| 利用停止 | 次回以降の利用制限 |

| 審査不利 | 継続遅延で内部評価低下 |

| 資金調達難化 | 将来の審査通過率低下 |

特に危険なのは「無連絡状態」

金融サービスでは、「払えないこと」よりも、

- 連絡がない

- 意思表示がない

- 放置される

ことのほうがリスク視されやすい傾向があります。

支払いが難しい場合でも、事前相談によって柔軟対応されるケースはあります。

まずは状況説明を行うことが重要です。

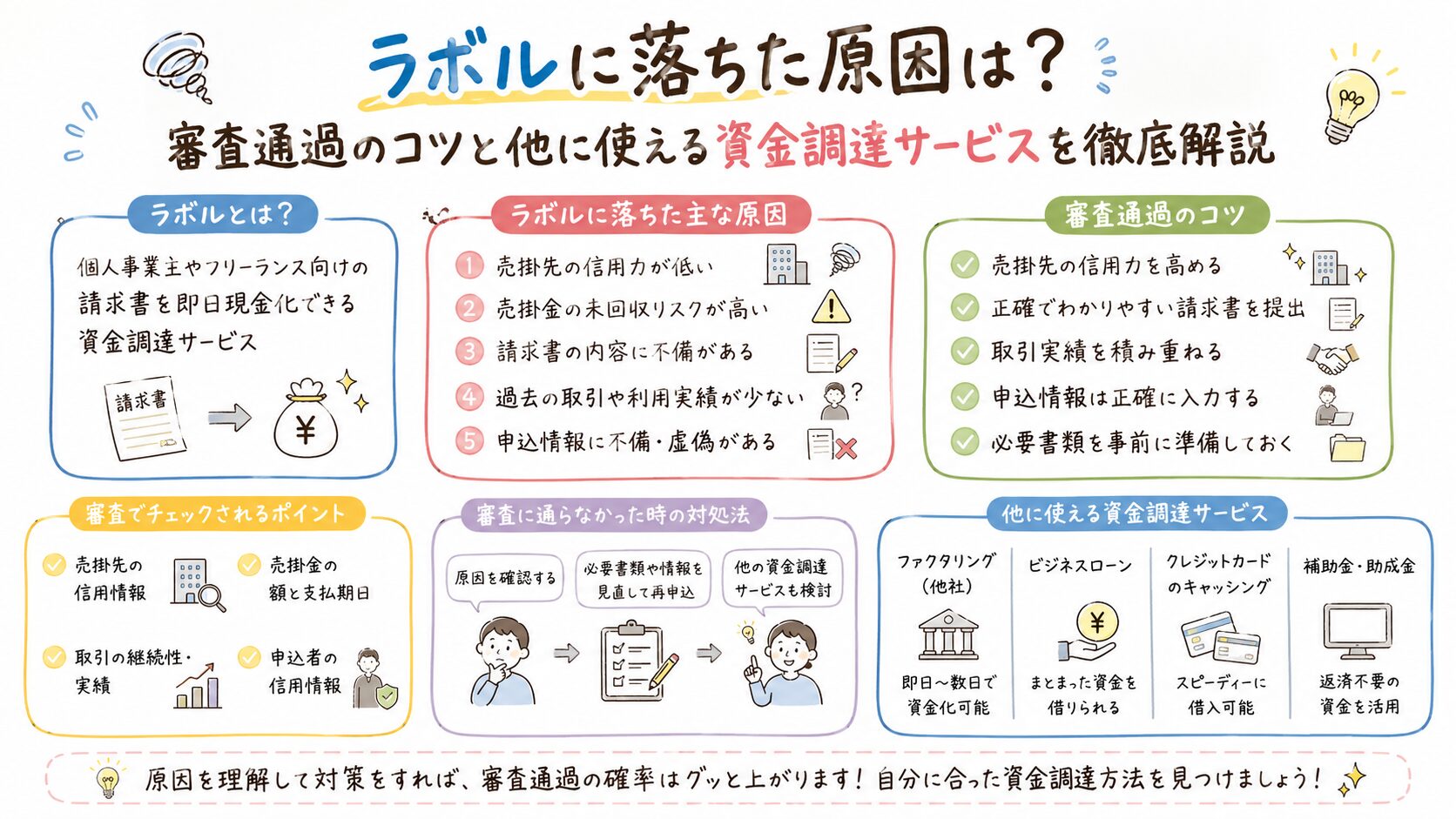

なぜラボルの支払いに間に合わなくなるのか|フリーランスに多い原因

入金ズレによる資金ショート

最も多いのは、売掛金の入金遅延です。

例えば、

- クライアント都合で入金延期

- 検収遅れ

- 月末締め翌々月払い

などは、フリーランスでは頻繁に発生します。

一方で、支払い日は固定されているため、数日のズレでも資金不足が起きやすくなります。

「売上=使えるお金」という認識ミス

実際には、売上から以下が差し引かれます。

- 税金

- 外注費

- ツール費用

- 通信費

- 生活費

つまり、50万円売上があっても、自由に使える現金は20〜30万円程度というケースも珍しくありません。

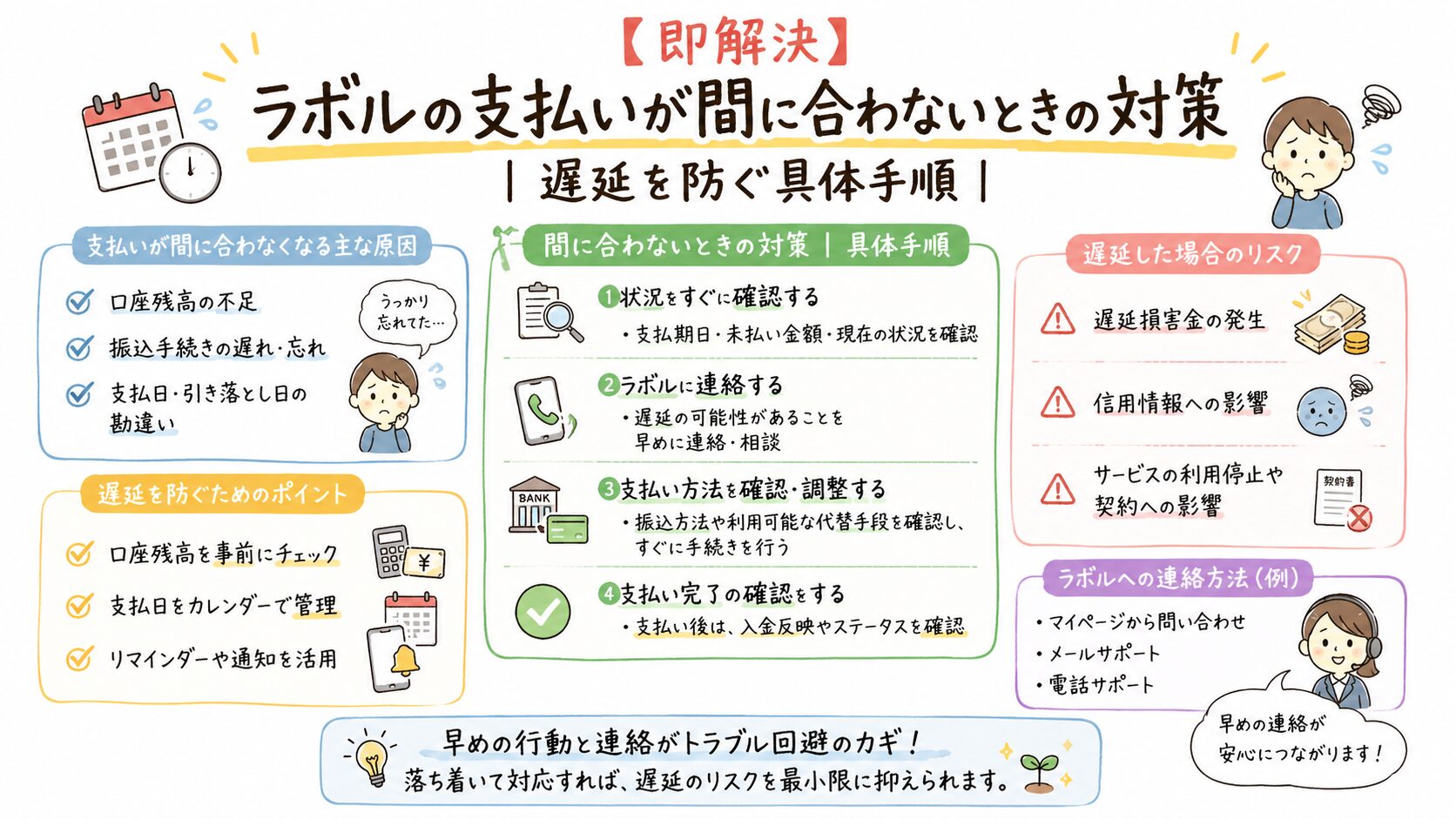

ラボルの支払いに間に合わないときの対策|実務ベースで解説

① 支払い日前に連絡する

最優先です。

事前連絡によって、

- 悪質判断の回避

- 相談余地の確保

- 状況共有

につながります。

② 不足額を確定させる

感覚ではなく、数字で整理してください。

| 項目 | 金額 |

|---|---|

| 支払い総額 | 20万円 |

| 現在資金 | 12万円 |

| 不足額 | 8万円 |

この不足額によって、使うべき資金調達方法が変わります。

③ 短期資金を確保する

| 方法 | スピード | 特徴 |

|---|---|---|

| ファクタリング | 最短即日 | 売掛金を現金化 |

| ビジネスローン | 数日 | 金利負担あり |

| カードローン | 即日可能な場合あり | 個人信用ベース |

緊急性が高い場合は、スピード重視で比較することが重要です。

④ 売掛金の前倒し相談をする

意外と見落とされますが、実務では効果があります。

例えば、

- 「今月中の支払いは可能でしょうか」

- 「早期入金なら値引き対応できます」

などの交渉で、早期支払いに応じてもらえるケースがあります。

⑤ 支払い優先順位を整理する

資金が限られる場合は、優先順位が重要です。

- 資金調達関連

- 固定費

- 任意支出

特にサブスクや広告費は、一時停止で数万円単位の改善になることがあります。

ラボルを使い続けるリスク|手数料と長期利用の注意点

ラボルは短期資金対策としては便利ですが、長期利用には注意が必要です。

手数料負担が積み上がりやすい

例えば、10万円を調達して手数料が2万円なら、実際の受取額は8万円です。

短期間なら有効でも、繰り返すと利益を圧迫しやすくなります。

慢性的な資金不足は根本改善が必要

毎月利用している場合は、

- 単価設定

- 入金サイト

- 固定費

- 案件構成

の見直しが必要な可能性があります。

再発防止のために重要なキャッシュフロー管理

支払い遅延は、一度解決しても再発しやすい問題です。

特にフリーランスは、

- 売上変動

- 入金ズレ

- 税金支払い

の影響を受けやすいため、事前管理が重要になります。

最低でも「2ヶ月分の生活費」を確保する

急な入金遅延が起きても対応しやすくなります。

また、売上予定は100%ではなく、70〜80%想定で資金計画を作ると安全性が高まります。

固定費を定期的に見直す

削減しやすい代表例:

- 不要サブスク

- 広告費

- 高額ツール

- 使っていない有料サービス

固定費が下がるだけで、毎月の資金繰りは大きく改善します。

まとめ|放置せず「今すぐ動く」が最重要

ラボルの支払いに間に合わない場合でも、

- 事前連絡

- 不足額把握

- 短期資金確保

を行うことで、状況改善できる可能性があります。

一方で、

- 無連絡

- 放置

- 感覚的判断

は、将来的な資金調達にも悪影響を与えるリスクがあります。

まずは「あといくら必要か」を整理し、比較しながら最短で動くことが重要です。

まずは不足額を確認し、即日対応可能な資金調達を比較しましょう。

比較 → 申込 → 着金スピードまで確認しておくと、緊急時でも判断しやすくなります。

運営者プロフィール

Takahashi(フリーランス/資金繰りアドバイザー)

フリーランスとして活動する中で、ファクタリングや資金調達を実際に経験。

審査に落ちた・通過した両方の体験をもとに情報発信しています。

現在は「フリーランスが資金繰りで失敗しないための知識」をテーマに、実体験ベースで解説。

▼ 主な経験

・フリーランス歴:7年

・ファクタリング利用:複数社経験あり

・資金繰り改善:入金サイクル短縮/前払い交渉など実践

▼ 発信ポリシー

・実体験・一次情報を重視

・メリット/デメリット両方を掲載

・初心者にもわかりやすく解説

👉 資金繰りや審査に不安がある方に向けて、実践的な情報を発信しています。

情報の取り扱いについて

当サイトは、正確性と信頼性を重視して情報を掲載しています。

▼ 情報の基準

・公式サイト・利用規約などの一次情報

・実際の利用経験・検証結果

※掲載情報は記事公開時点の内容です。最新情報は公式サイトをご確認ください。

▼ 公平性について

特定サービスを過度に推奨せず、メリット・デメリットを含めて中立的に掲載しています。

▼ ご利用にあたって

資金調達やサービス利用の最終判断は、ご自身の状況に応じてご判断ください。

👉 定期的に内容の見直し・更新を行っています。