「ラボルって便利そうだけど、本当に安全なの?」 「資金繰りが厳しいけど、損するのは怖い…」

フリーランスとして活動していると、入金待ちによるキャッシュ不足は避けにくい問題です。 特に、取引先の支払いサイトが30日〜60日ある場合、売上はあるのに手元資金だけが足りなくなるケースも珍しくありません。

そんなときに候補になるのが、請求書を早期現金化できる「ラボル」です。 ただし、便利だからと安易に使うと、利益を圧迫し続ける原因になる可能性があります。

この記事では、ラボルが「危険」と言われる理由を整理したうえで、

- 実際にどれくらいコストがかかるのか

- どんな人なら利用価値があるのか

- 逆に使わないほうがいいケース

まで、フリーランスの資金繰り目線でわかりやすく解説します。

ラボルは危険なのか【結論】

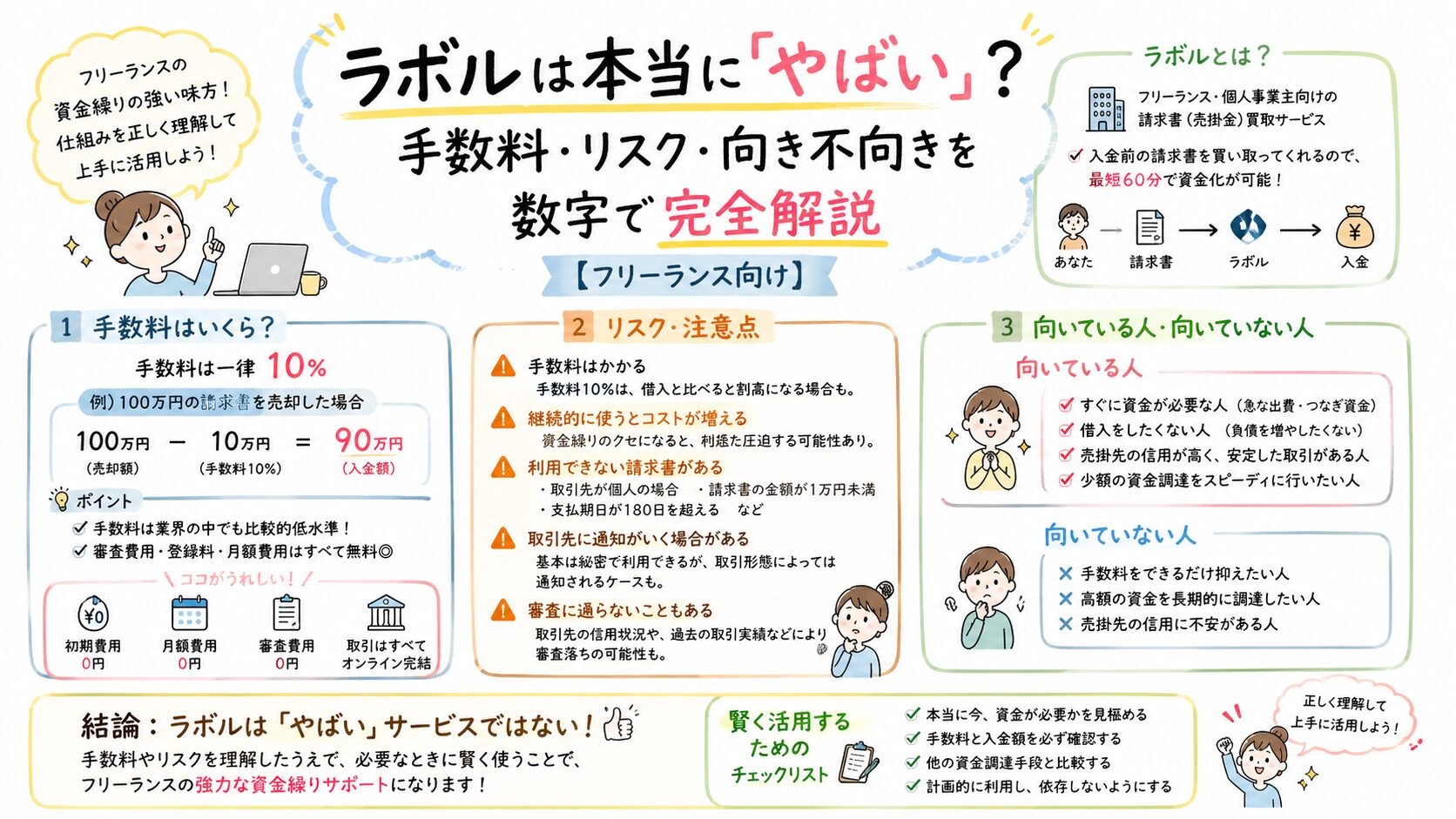

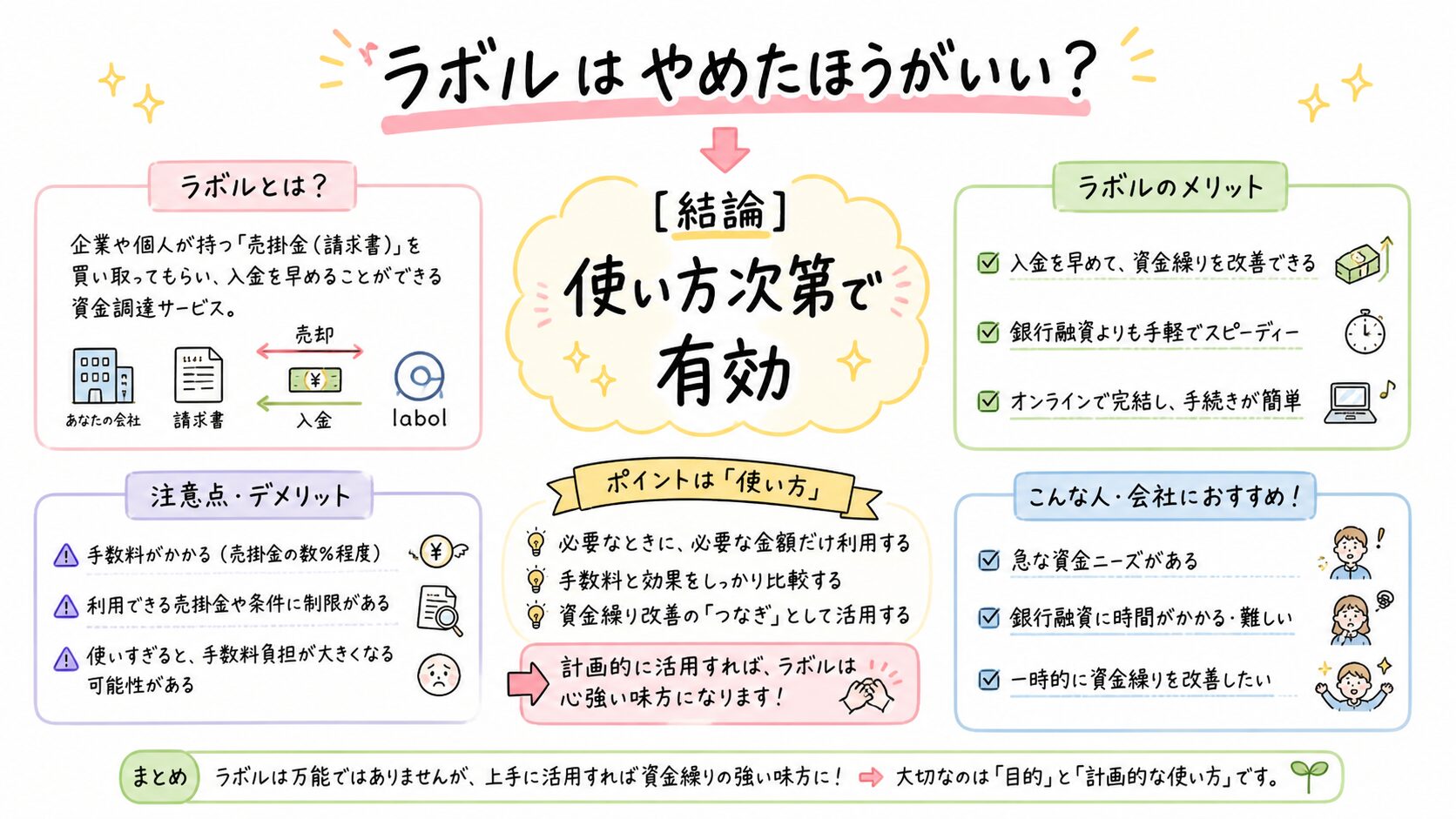

結論から言うと、ラボル自体が違法・危険なサービスというわけではありません。

ラボルは「ファクタリング」と呼ばれる仕組みで、請求書(売掛金)を売却して早期入金を受けるサービスです。 借入ではないため、一般的なローンとは性質が異なります。

ただし注意したいのは、

- 手数料が確実に発生する

- 継続利用すると利益率が下がる

- 資金繰り改善ではなく“延命”になるケースがある

という点です。

つまり、

「一時的な資金調整には有効だが、常用前提は危険」

これが現実的な評価です。

ラボルが危険と言われる理由

手数料が利益を圧迫するため

最も大きな理由は、手数料負担です。

たとえば10万円の請求書を現金化し、手数料が10%だった場合、 受け取れる金額は9万円になります。

| 請求額 | 手数料 | 実際の入金額 |

|---|---|---|

| 10万円 | 1万円(10%) | 9万円 |

一見すると「1万円だけ」に見えますが、毎月利用すると年間12万円以上のコストになります。

特にフリーランスは利益率が高くないケースも多く、 継続利用によって手元利益が大きく削られる可能性があります。

ファクタリングへの不信感があるため

ファクタリング自体は合法的な資金調達手段ですが、 過去には悪質業者による高額請求や違法契約の問題もありました。

その影響で、

- 「怪しいサービスでは?」

- 「闇金と同じでは?」

- 「後から請求されない?」

と不安を感じる人も少なくありません。

ただし、一般的なファクタリングは「売掛債権の売却」であり、ローンとは異なる仕組みです。

依存すると資金繰りが悪化しやすいため

もっとも注意したいのはここです。

ラボルは即日資金化できる便利さがありますが、 毎月のように利用すると、常に手数料を払い続ける状態になります。

たとえば、

- 税金支払い

- 外注費

- 家賃

- 固定費補填

を毎回ラボル頼みで回している場合、根本的なキャッシュフロー改善にはなりません。

結果として、

「売上はあるのにお金が残らない状態」

に陥るリスクがあります。

実際どれくらい損する?利益率でシミュレーション

ファクタリングは「便利さ」と引き換えに、利益を削るサービスです。

特に重要なのは、

“利益率に対してどれくらい負担が重いか”

を理解することです。

| 項目 | 金額 |

|---|---|

| 売上 | 10万円 |

| 本来の利益 | 3万円 |

| 手数料 | 1万円 |

| 最終利益 | 2万円 |

この場合、利益は33%減少しています。

利益率が低い人ほど、ファクタリング手数料の影響は深刻です。

特に、

- 利益率20%以下

- 外注費が多い

- 広告費が重い

- 毎月資金不足になる

といった状況では、継続利用が資金悪化につながる可能性があります。

ラボルが向いている人・向いていない人

向いている人

- 一時的な資金不足がある

- 入金サイトが長い

- 確定済み請求書がある

- 短期間だけ資金を確保したい

たとえば、 「大型案件の入金が翌月末だが、今月の外注費支払いが必要」 というケースでは、短期的なキャッシュ調整として有効です。

向いていない人

- 毎月資金不足になる

- 利益率が低い

- 固定費補填が目的

- 継続利用前提で考えている

この状態で利用を続けると、 手数料負担が積み重なり、資金繰り改善がさらに難しくなる可能性があります。

利用前に確認すべき注意点

ラボルを利用する前に、以下は必ず確認しておきましょう。

- 手数料率

- 最終的な利益額

- 入金予定日

- 継続利用の必要性

- 本当に今必要か

特に重要なのは、

「今月だけ必要なのか、それとも毎月足りないのか」

を区別することです。

後者の場合、根本的な改善が必要な可能性があります。

他の資金調達方法とも比較して判断する

| 手段 | 特徴 | コスト感 | 向いているケース |

|---|---|---|---|

| ラボル | 請求書を即日現金化 | 高め | 短期資金不足 |

| ビジネスローン | 借入型 | 中程度 | 中長期資金確保 |

| 他社ファクタリング | 条件差がある | 中〜高 | 比較検討したい場合 |

即日性だけで決めるのではなく、

- コスト

- 継続性

- 資金改善効果

まで含めて判断することが重要です。

まとめ|ラボルは「便利だから使う」が最も危険

ラボルは違法なサービスではありません。

ただし、便利さだけで使い続けると、利益を削り続ける原因になる可能性があります。

重要なのは、

「今、本当に必要な資金調整なのか」

を数字で判断することです。

- 一時利用 → 検討余地あり

- 毎月利用 → 要注意

- 利益率が低い → 慎重判断

もし、

- 入金予定は確定している

- 今月だけ資金が足りない

- 短期間だけ乗り切りたい

という状況なら、ラボルは有効な選択肢になり得ます。

一方で、毎月使う前提になっている場合は、 資金繰りそのものを見直したほうが長期的には安全です。

運営者プロフィール

Takahashi(フリーランス/資金繰りアドバイザー)

フリーランスとして活動する中で、ファクタリングや資金調達を実際に経験。

審査に落ちた・通過した両方の体験をもとに情報発信しています。

現在は「フリーランスが資金繰りで失敗しないための知識」をテーマに、実体験ベースで解説。

▼ 主な経験

・フリーランス歴:7年

・ファクタリング利用:複数社経験あり

・資金繰り改善:入金サイクル短縮/前払い交渉など実践

▼ 発信ポリシー

・実体験・一次情報を重視

・メリット/デメリット両方を掲載

・初心者にもわかりやすく解説

👉 資金繰りや審査に不安がある方に向けて、実践的な情報を発信しています。

情報の取り扱いについて

当サイトは、正確性と信頼性を重視して情報を掲載しています。

▼ 情報の基準

・公式サイト・利用規約などの一次情報

・実際の利用経験・検証結果

※掲載情報は記事公開時点の内容です。最新情報は公式サイトをご確認ください。

▼ 公平性について

特定サービスを過度に推奨せず、メリット・デメリットを含めて中立的に掲載しています。

▼ ご利用にあたって

資金調達やサービス利用の最終判断は、ご自身の状況に応じてご判断ください。

👉 定期的に内容の見直し・更新を行っています。