「ラボルって便利そうだけど、手数料が高いって本当?」 「使ったら逆に損するのでは?」

結論から言うと、ラボルの手数料は相場よりやや高めです。 ただし、“高い=損”とは限りません。

重要なのは、 「その手数料で回避できる損失の方が大きいか」 という視点です。

この記事では、ファクタリングの仕組み・他社比較・損益シミュレーションまで含めて、 ラボルを使うべきケースをわかりやすく整理します。

ラボルの手数料は高い?まず結論

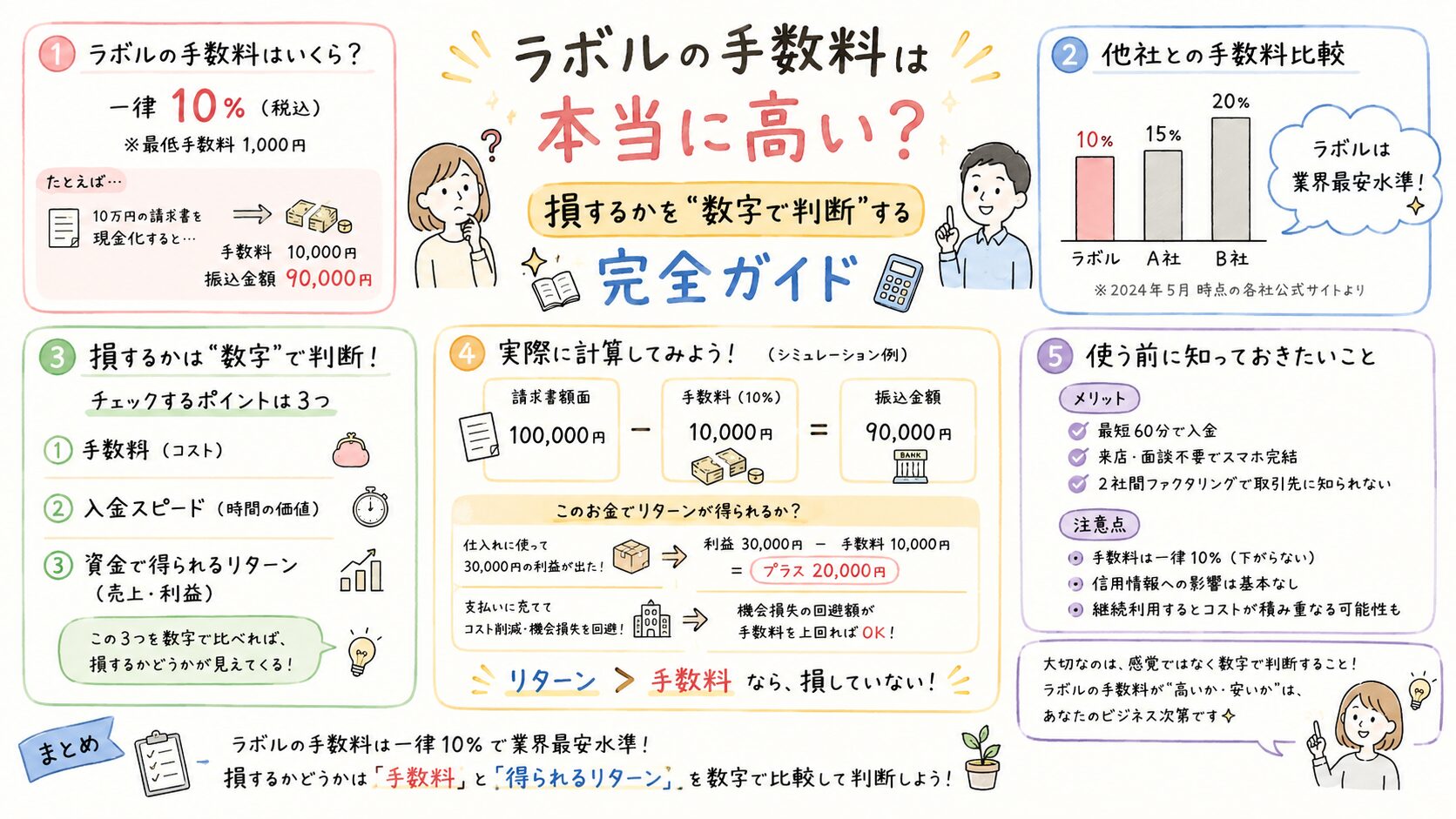

ラボルの手数料は、一般的に請求書額面の約10%前後です。 ファクタリング業界全体では2%〜10%程度が相場のため、比較するとやや高めに見えます。

| サービス | 手数料目安 | 入金速度 | 特徴 |

|---|---|---|---|

| ラボル | 約10% | 最短即日 | フリーランス向け・審査柔軟 |

| 一般的な2社間ファクタリング | 5%〜10% | 即日〜2日 | 法人利用が多い |

| 銀行融資 | 1%〜3% | 数週間 | 低コストだが審査厳格 |

つまりラボルは、 「低コスト型」ではなく「スピード重視型」 のサービスです。

なぜラボルは“高い”と言われるのか

即日資金化の価値が大きいから

通常、請求書の入金サイトは30〜60日程度あります。 しかしラボルでは、請求書を早期に現金化できるため、 最短即日で資金調達できるケースがあります。

これは言い換えると、 「時間をお金で買うサービス」 です。

特にフリーランスや個人事業主では、

- 外注費の支払い

- 税金の納付

- 広告費の不足

- クレジットカード引き落とし

など、数日の遅れが信用低下につながることがあります。

審査が比較的柔軟だから

銀行融資では、決算書・確定申告・事業実績などが重視されます。 一方ラボルは、請求書ベースで利用できるため、 比較的柔軟に利用しやすい特徴があります。

その分、サービス側のリスクも高くなるため、 手数料に反映されやすい構造です。

無担保・保証人なしで使えるから

担保や保証人なしで資金化できる点も、 手数料が高めになる理由のひとつです。

利用者側のハードルが低い一方、 未回収リスクをサービス側が負担しています。

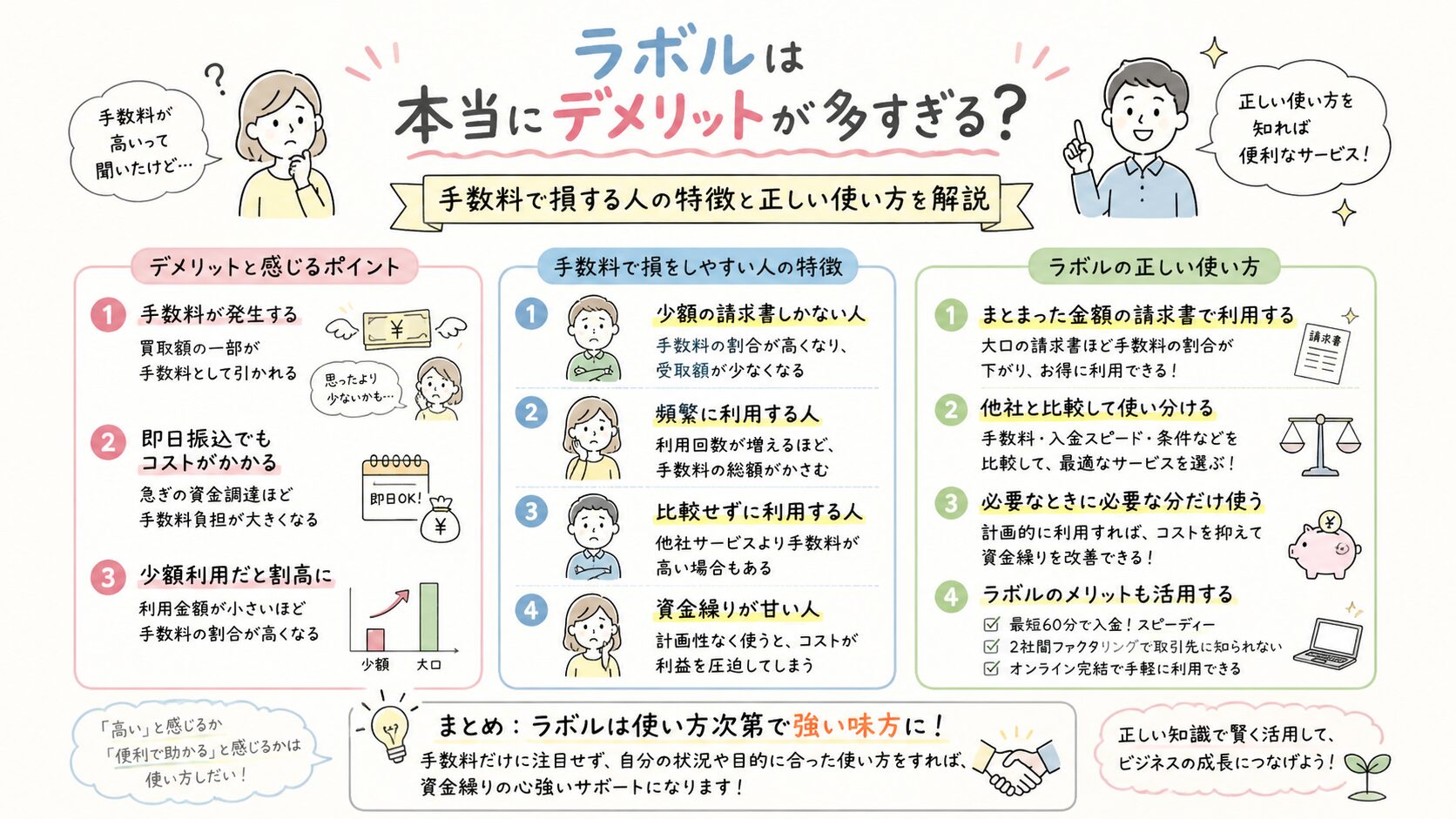

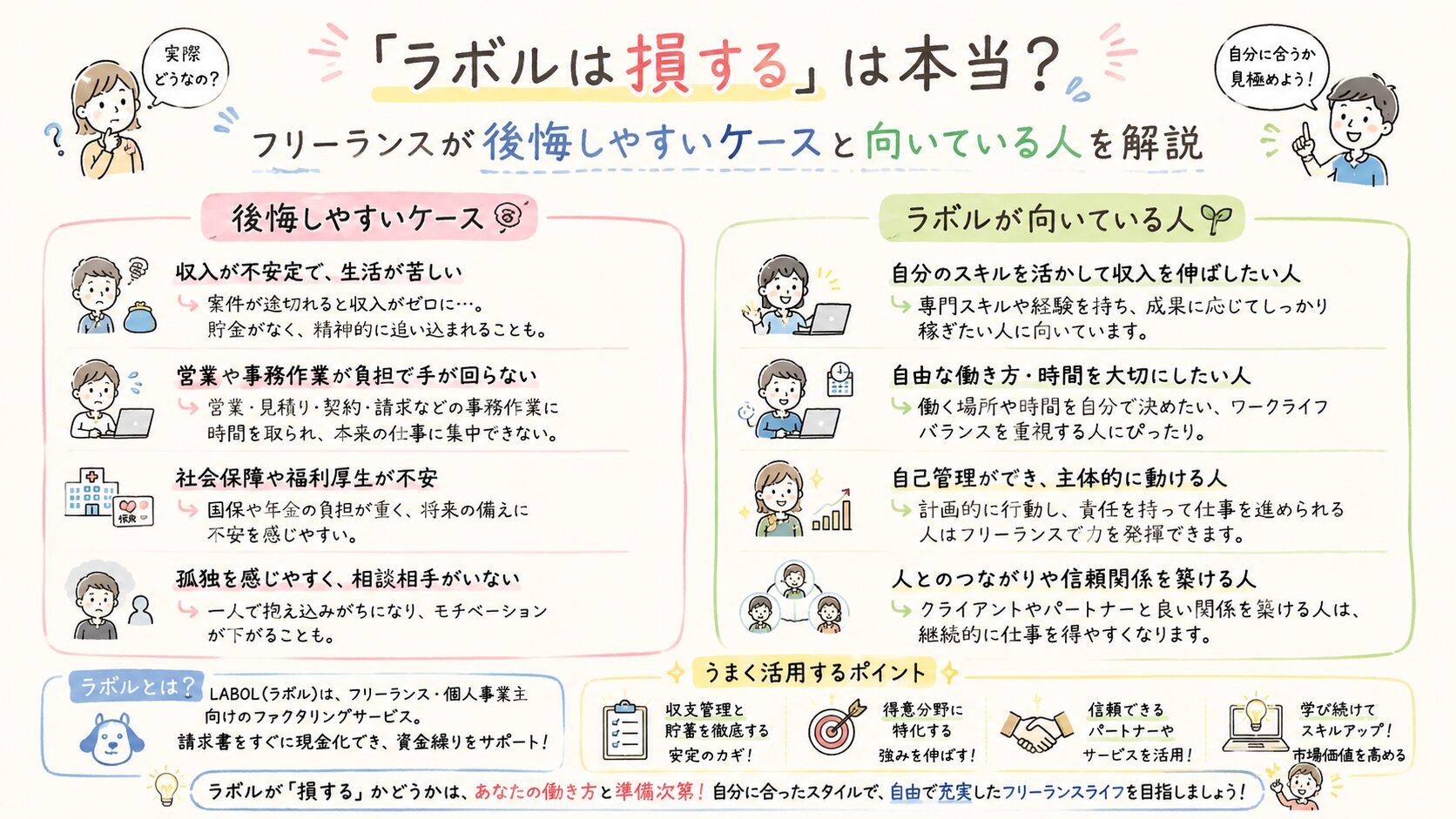

ラボルで損する人・得する人

損しやすい人の特徴

- 毎月のように利用する

- 利益率が低い

- 資金繰り改善策を持っていない

- 緊急性が低い

例えば、毎月10万円を手数料10%で現金化すると、 年間では10万円以上のコストになる可能性があります。

一時的な利用ではなく、 “常態化”すると資金繰り悪化につながりやすいため注意が必要です。

得しやすい人の特徴

- 数日以内に現金が必要

- 支払い遅延を避けたい

- フリーランス・個人事業主

- 銀行融資が難しい

- 少額をすぐ調達したい

特に、 「今資金が足りないことで発生する損失が大きいケース」 では合理的な選択になり得ます。

実際に“高いけど安い”ケースもある

例えば、10万円の請求書を現金化した場合を考えます。

- 請求書:10万円

- 手数料:10%

- 受取額:約9万円

数字だけ見ると「1万円損した」と感じやすいでしょう。

しかし、 もし支払い遅延によって以下が発生した場合はどうでしょうか。

- 取引先からの信用低下

- 案件停止

- 外注先との関係悪化

- 延滞料金発生

結果的に、 5万〜10万円以上の機会損失になるケースもあります。

そのため、 ラボルの手数料は 「緊急時の保険コスト」 として考えると判断しやすくなります。

利用前に知っておきたい注意点

ラボルは便利なサービスですが、 万能ではありません。

- 継続利用は利益を圧迫しやすい

- 根本的な資金繰り改善にはならない

- 利用前に他社比較は必須

- 資金調達依存になると危険

特に重要なのは、 「毎月使う前提にしないこと」 です。

あくまで一時的なキャッシュフロー改善として利用し、 中長期では収支改善も検討する必要があります。

他の資金調達方法と比較したほうがいいケース

もし時間的余裕があるなら、 以下の選択肢も比較検討したほうがよいでしょう。

| 方法 | 特徴 | 向いている人 |

|---|---|---|

| 銀行融資 | 低コスト | 信用力がある法人 |

| 日本政策金融公庫 | 公的融資 | 長期資金調達したい人 |

| 他社ファクタリング | 手数料低めもある | 時間に余裕がある人 |

反対に、 「今日〜数日以内に資金が必要」という状況では、 ラボルのスピード優位性は大きな価値になります。

結論|ラボルは“高い”ではなく「使い方次第」

ラボルの手数料は、 確かに安い部類ではありません。

しかし、

- 即日資金化

- 柔軟審査

- 無担保

- 少額利用しやすい

といった特徴を考えると、 緊急時には合理的な選択になるケースがあります。

重要なのは、 「手数料の高さ」だけで判断しないこと です。

今使うことで防げる損失、 守れる信用、 維持できる取引まで含めて比較することが大切です。

もし緊急性が高いなら、 まずは条件確認だけでもしておくと判断しやすくなります。

運営者プロフィール

Takahashi(フリーランス/資金繰りアドバイザー)

フリーランスとして活動する中で、ファクタリングや資金調達を実際に経験。

審査に落ちた・通過した両方の体験をもとに情報発信しています。

現在は「フリーランスが資金繰りで失敗しないための知識」をテーマに、実体験ベースで解説。

▼ 主な経験

・フリーランス歴:7年

・ファクタリング利用:複数社経験あり

・資金繰り改善:入金サイクル短縮/前払い交渉など実践

▼ 発信ポリシー

・実体験・一次情報を重視

・メリット/デメリット両方を掲載

・初心者にもわかりやすく解説

👉 資金繰りや審査に不安がある方に向けて、実践的な情報を発信しています。

情報の取り扱いについて

当サイトは、正確性と信頼性を重視して情報を掲載しています。

▼ 情報の基準

・公式サイト・利用規約などの一次情報

・実際の利用経験・検証結果

※掲載情報は記事公開時点の内容です。最新情報は公式サイトをご確認ください。

▼ 公平性について

特定サービスを過度に推奨せず、メリット・デメリットを含めて中立的に掲載しています。

▼ ご利用にあたって

資金調達やサービス利用の最終判断は、ご自身の状況に応じてご判断ください。

👉 定期的に内容の見直し・更新を行っています。