「フリーランスだからラボルの審査に通らないのでは?」

急な支払い対応や入金遅延が発生したとき、請求書を早期資金化できるファクタリングは有力な選択肢です。しかし、SNSや口コミでは「ラボルの審査に落ちた」という声も見られるため、不安を感じている方も多いでしょう。

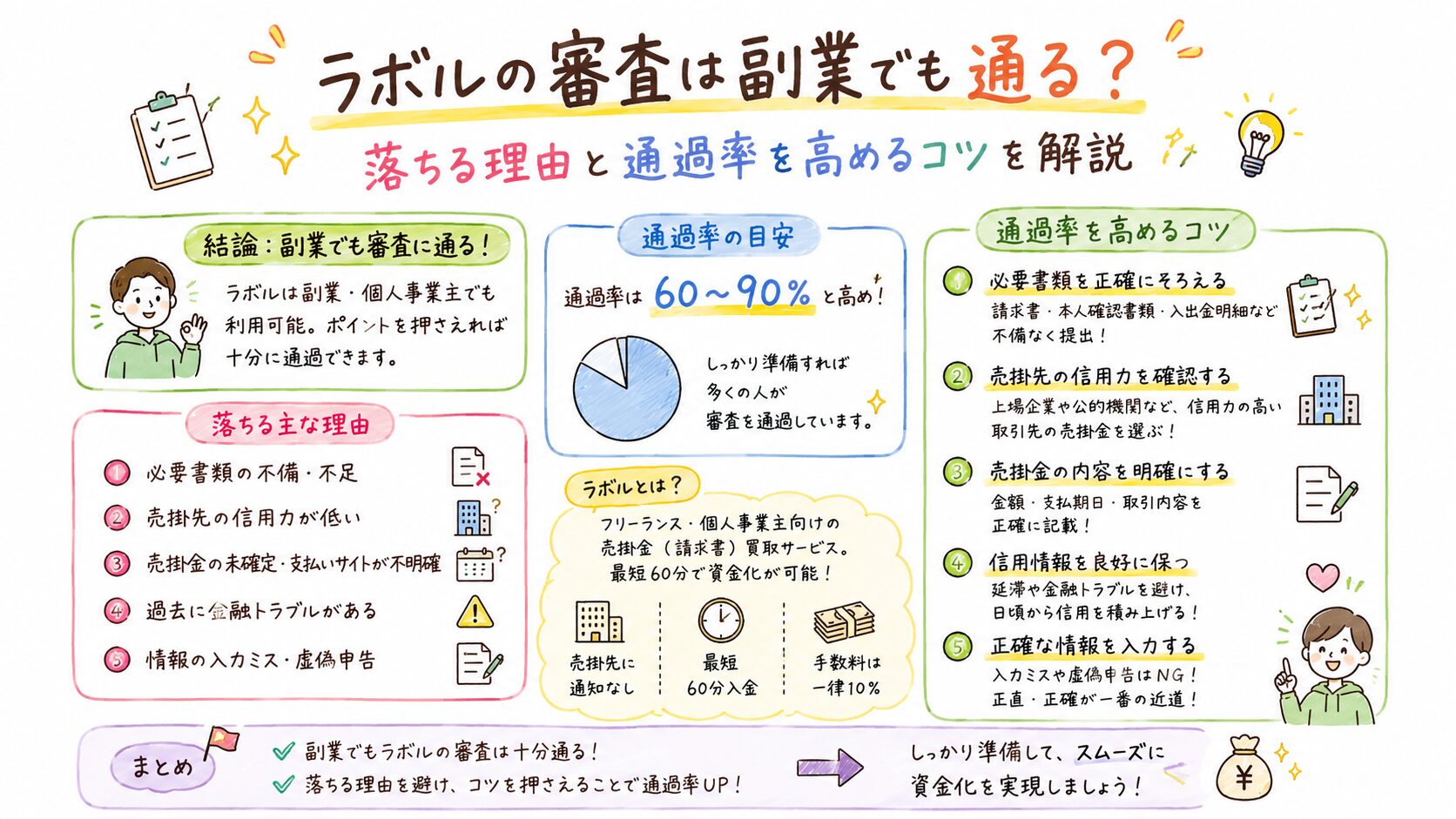

結論からいうと、ラボルはフリーランス・個人事業主向けに設計されたファクタリングサービスです。フリーランスであること自体が審査落ちの理由になるわけではありません。

一方で、売掛先の信用力や請求書の内容によっては審査が通らないケースもあります。

この記事では、ラボルの審査で見られるポイントや審査落ちの原因、通過率を高めるための準備まで詳しく解説します。

ラボルはフリーランスでも利用できる?まず知っておきたい結論

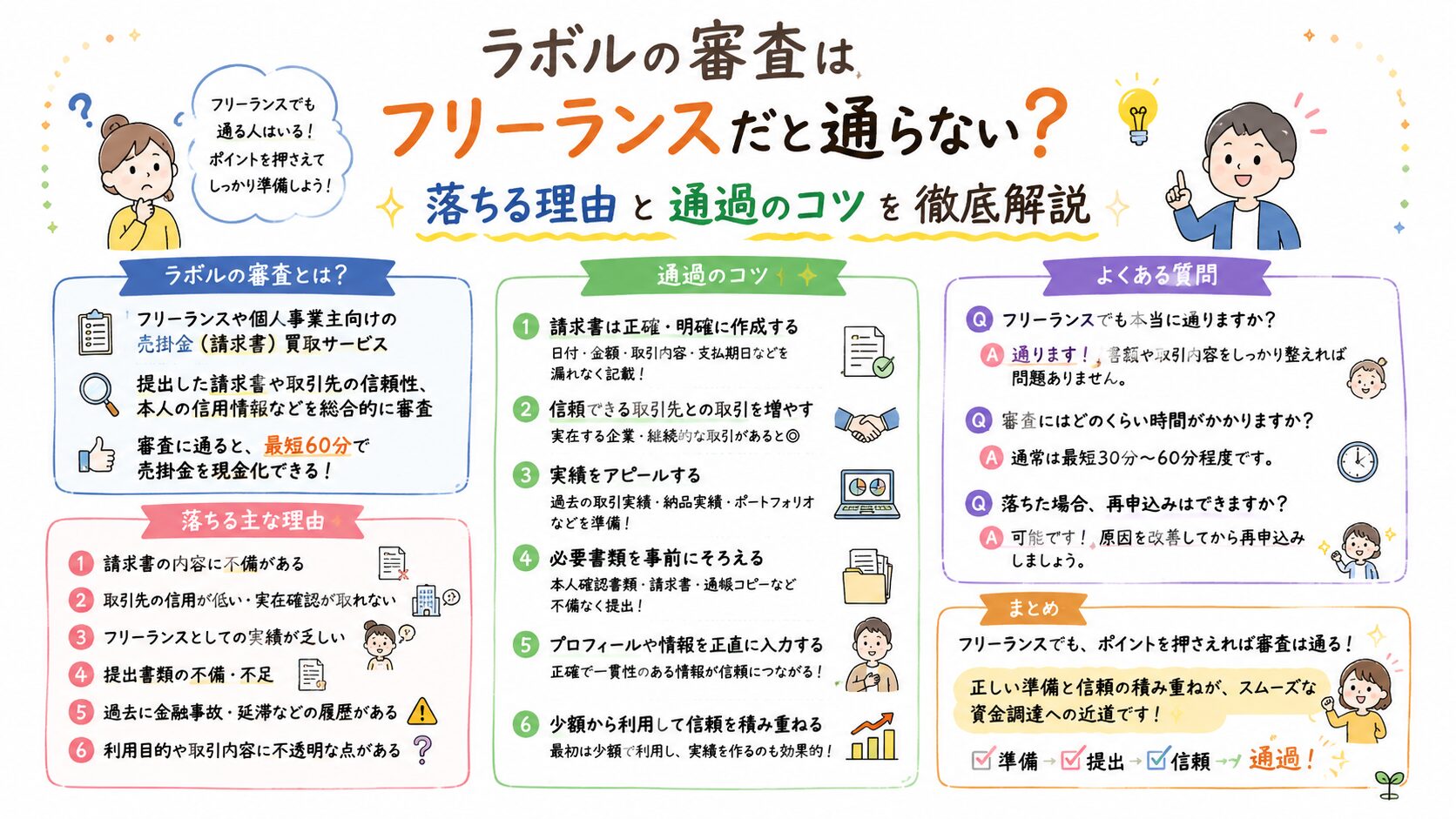

ラボルはフリーランス・個人事業主向けの請求書買取サービスです。

一般的な融資とは異なり、事業年数や決算状況よりも売掛金の信頼性が重視されます。

- フリーランス

- 個人事業主

- 副業ワーカー

- 小規模事業者

上記のような働き方でも利用可能です。

特に開業直後で銀行融資が難しいケースでは、有力な資金調達手段になる場合があります。

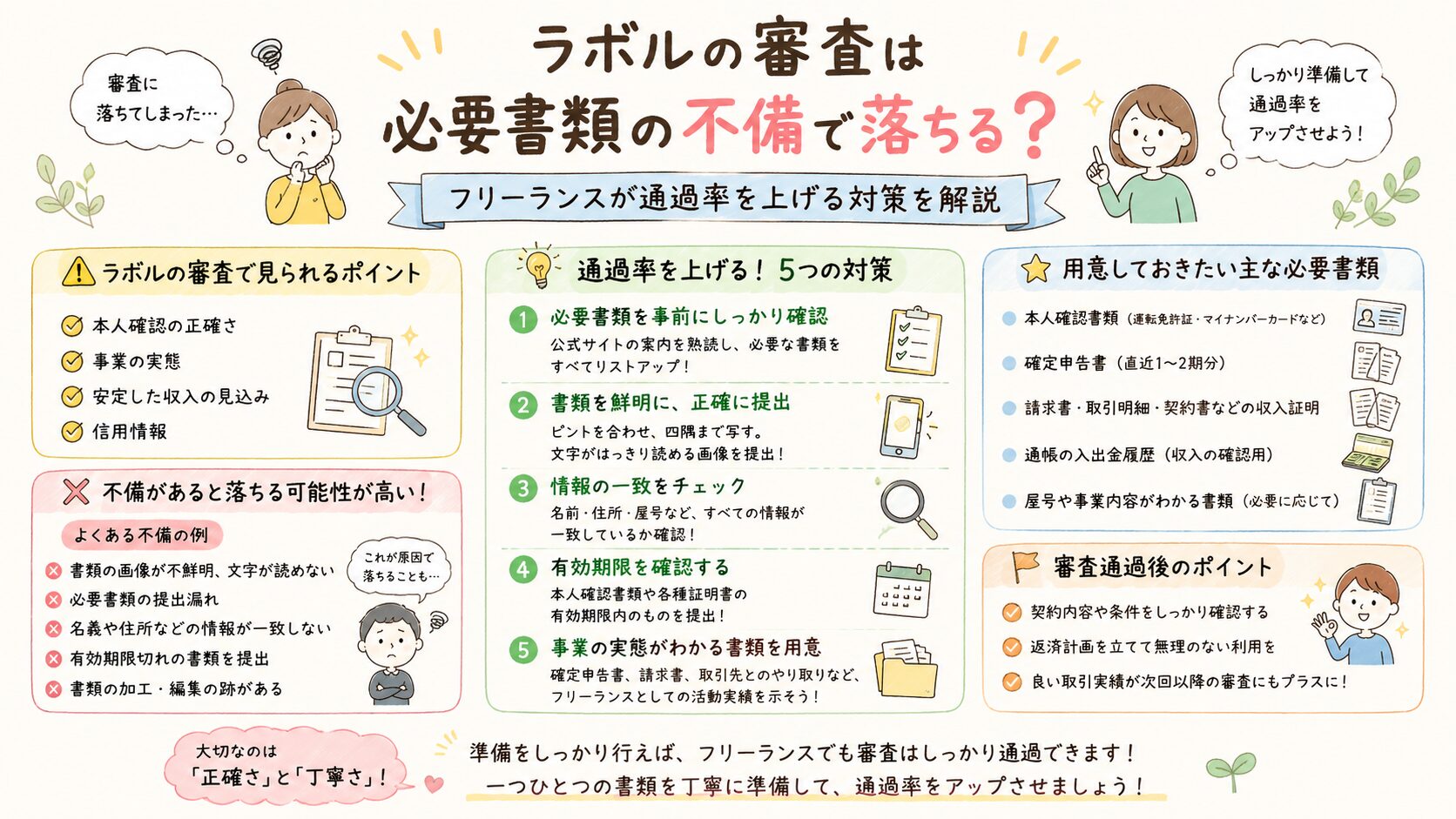

ラボルの審査に落ちる主な理由

ラボルの審査で重要なのは、申込者本人よりも売掛債権の信頼性です。

売掛先の信用力が低い

審査で最も重視されるのは請求先企業の支払い能力です。

- 設立直後の企業

- 実績が少ない企業

- 経営状況が不透明な企業

こうした取引先への請求書は慎重に判断される傾向があります。

例えば、創業直後の企業に対する単発案件の請求書は、継続取引が確認できないため評価が低くなる場合があります。

請求書や取引証拠に不備がある

審査落ちの原因として意外に多いのが書類不備です。

- 請求書の内容が不自然

- 金額に違和感がある

- 発注メールが確認できない

- 契約内容が不明確

ファクタリング会社は架空請求や二重譲渡を警戒しているため、不自然な点があると審査が厳しくなります。

支払予定日が遠い

入金予定日が先になるほど回収リスクが高まります。

そのため、支払サイトが長い請求書は審査上不利になることがあります。

提出情報に誤りがある

- 本人確認書類の不備

- 銀行口座情報の入力ミス

- 画像が不鮮明

オンライン完結型サービスでは、こうしたミスだけで審査が止まることもあります。

ラボルの審査で重視されるポイント

審査通過率を上げたいなら、評価ポイントを理解しておくことが重要です。

| 評価項目 | 見られる内容 |

|---|---|

| 請求書の信頼性 | 実在する取引か |

| 入金実績 | 過去の支払い履歴 |

| 売掛先の信用力 | 法人規模・継続性 |

| 取引証拠 | メール・発注書など |

特に継続案件は高く評価されやすい傾向があります。

毎月同じ企業から報酬を受け取っている場合は、取引の継続性を示す資料も提出しておくと安心です。

審査通過率を上げるために準備したいこと

申し込み前に以下を確認するだけでも結果が変わる可能性があります。

- 請求書の記載内容を確認する

- 発注メールを保存する

- 過去の入金履歴を整理する

- 本人確認書類を鮮明に撮影する

- 取引実績がある請求書を優先する

特にフリーランスの場合は、契約書がなくてもメールやチャット履歴が重要な審査資料になることがあります。

ラボルのメリットと注意点

利用前にはメリットだけでなくデメリットも理解しておきましょう。

メリット

- フリーランス向けに設計されている

- オンライン完結

- 最短即日で資金化可能

- 少額請求書にも対応

- 手数料が明確

注意点

- 手数料が発生する

- 長期的な資金繰り改善には向かない

- 売掛先によっては審査が厳しくなる

- 利用を繰り返すと資金繰り悪化につながる場合がある

ファクタリングは一時的な資金調達手段として活用するのが基本です。

ラボルが向いている人・向いていない人

向いている人

- 継続案件を持つフリーランス

- 請求書を保有している

- 入金日前に資金が必要

- 銀行融資が難しい

向いていない人

- 売掛金がない

- 個人間取引が中心

- 長期資金を調達したい

- 慢性的な赤字状態にある

ラボル以外の選択肢も比較しておくべき理由

資金調達では1社だけで判断しないことも重要です。

手数料や審査基準はサービスごとに異なります。

| サービス | 特徴 |

|---|---|

| ペイトナー | 少額案件向け |

| QuQuMo | オンライン完結型 |

| 日本中小企業金融サポート機構 | 資金調達全般を相談可能 |

審査結果は会社ごとに異なるため、ラボルが難しかった場合でも他社で利用できるケースはあります。

まとめ|フリーランスだから審査に落ちるわけではない

ラボルの審査に落ちる主な原因は、フリーランスという属性ではありません。

- 売掛先の信用力

- 請求書の信頼性

- 提出書類の不備

- 取引実績不足

これらが大きく影響します。

継続案件の請求書や取引証拠をしっかり準備できれば、フリーランスでも十分利用可能です。

資金ショートは事業継続に直結します。不安を感じている場合は、早めに選択肢を確認し、自分に合った資金調達方法を検討してみてください。

運営者プロフィール

Takahashi(フリーランス/資金繰りアドバイザー)

フリーランスとして活動する中で、ファクタリングや資金調達を実際に経験。

審査に落ちた・通過した両方の体験をもとに情報発信しています。

現在は「フリーランスが資金繰りで失敗しないための知識」をテーマに、実体験ベースで解説。

▼ 主な経験

・フリーランス歴:7年

・ファクタリング利用:複数社経験あり

・資金繰り改善:入金サイクル短縮/前払い交渉など実践

▼ 発信ポリシー

・実体験・一次情報を重視

・メリット/デメリット両方を掲載

・初心者にもわかりやすく解説

👉 資金繰りや審査に不安がある方に向けて、実践的な情報を発信しています。

情報の取り扱いについて

当サイトは、正確性と信頼性を重視して情報を掲載しています。

▼ 情報の基準

・公式サイト・利用規約などの一次情報

・実際の利用経験・検証結果

※掲載情報は記事公開時点の内容です。最新情報は公式サイトをご確認ください。

▼ 公平性について

特定サービスを過度に推奨せず、メリット・デメリットを含めて中立的に掲載しています。

▼ ご利用にあたって

資金調達やサービス利用の最終判断は、ご自身の状況に応じてご判断ください。

👉 定期的に内容の見直し・更新を行っています。