「ラボルの審査に落ちた…」

「再申請しても通らない?」

「今すぐ資金が必要なのに困った…」

結論から言うと、ラボルの審査に落ちても、原因を改善すれば再申請で通る可能性は十分あります。

ただし重要なのは、単に再申請するのではなく、

- 落ちた原因を修正する

- 他の資金調達方法も同時に検討する

この2点です。

特にファクタリングは「請求書の信頼性」が重視されるため、改善次第で結果が変わるケースは少なくありません。

この記事では、

- ラボル審査で落ちる主な原因

- 再申請で通過率を上げる方法

- 他の資金調達手段

を、金融ジャンルとしてリスク面も含めてわかりやすく解説します。

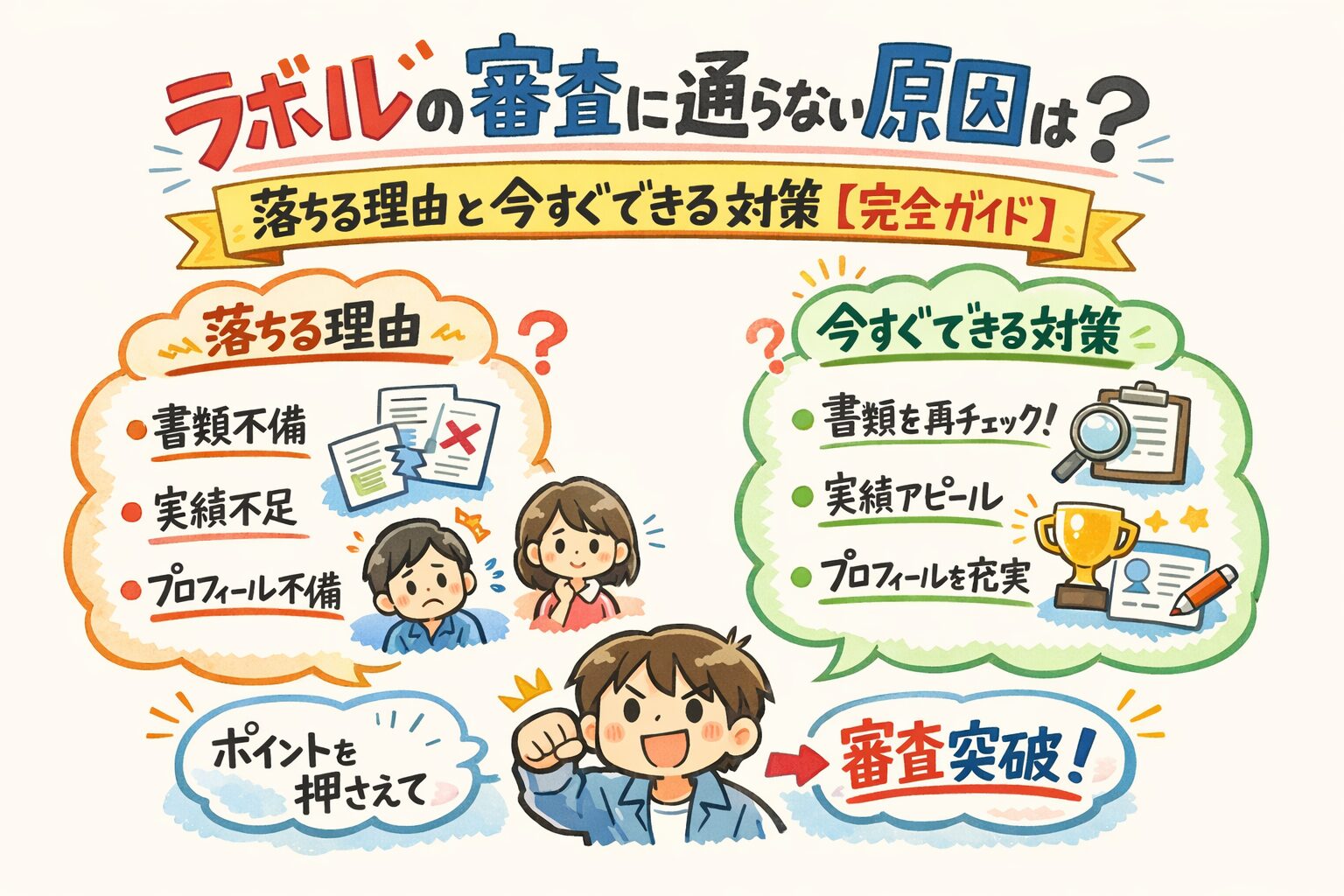

ラボルの審査に落ちる主な原因

まず前提として、ラボルは「ファクタリングサービス」です。

ファクタリングとは、請求書(売掛金)を売却して、入金日前に現金化する仕組みです。

つまり審査では、

「あなた本人」だけでなく

「取引先の信用力」

も重視されます。

そのため、請求書や取引内容に不安があると審査落ちしやすくなります。

請求書の信頼性が低い

最も多い原因です。

ラボル側は、

「この請求書は本当に支払われるか?」

を重視しています。

審査で不利になりやすい例

| NG例 | 理由 |

|---|---|

| 取引先情報が不明 | 実在確認できない |

| 初回取引のみ | 継続性が見えない |

| 金額が不自然に大きい | 架空請求リスク |

| 個人間取引 | 回収リスクが高い |

通過しやすい特徴

| OK例 | 理由 |

|---|---|

| 法人との継続取引 | 信頼性が高い |

| 過去の支払い履歴あり | 回収予測しやすい |

| 契約書がある | 実在性証明になる |

取引実績が少ない

開業直後や副業段階では、審査が不利になることがあります。

理由は、

「継続的な収益が見えにくい」

ためです。

特に以下は注意が必要です。

- 単発案件のみ

- 初回請求

- 売上履歴が少ない

ただし、小額でも継続案件があると評価が改善するケースがあります。

信用面・申請履歴に不安がある

ファクタリングは融資とは異なりますが、

- 他サービスでの支払い遅延

- 短期間の連続申請

- 不自然な申請頻度

などはリスク要因として見られる場合があります。

特に複数サービスへ同時申請を繰り返すと、

「資金繰りがかなり厳しい」

と判断される可能性があります。

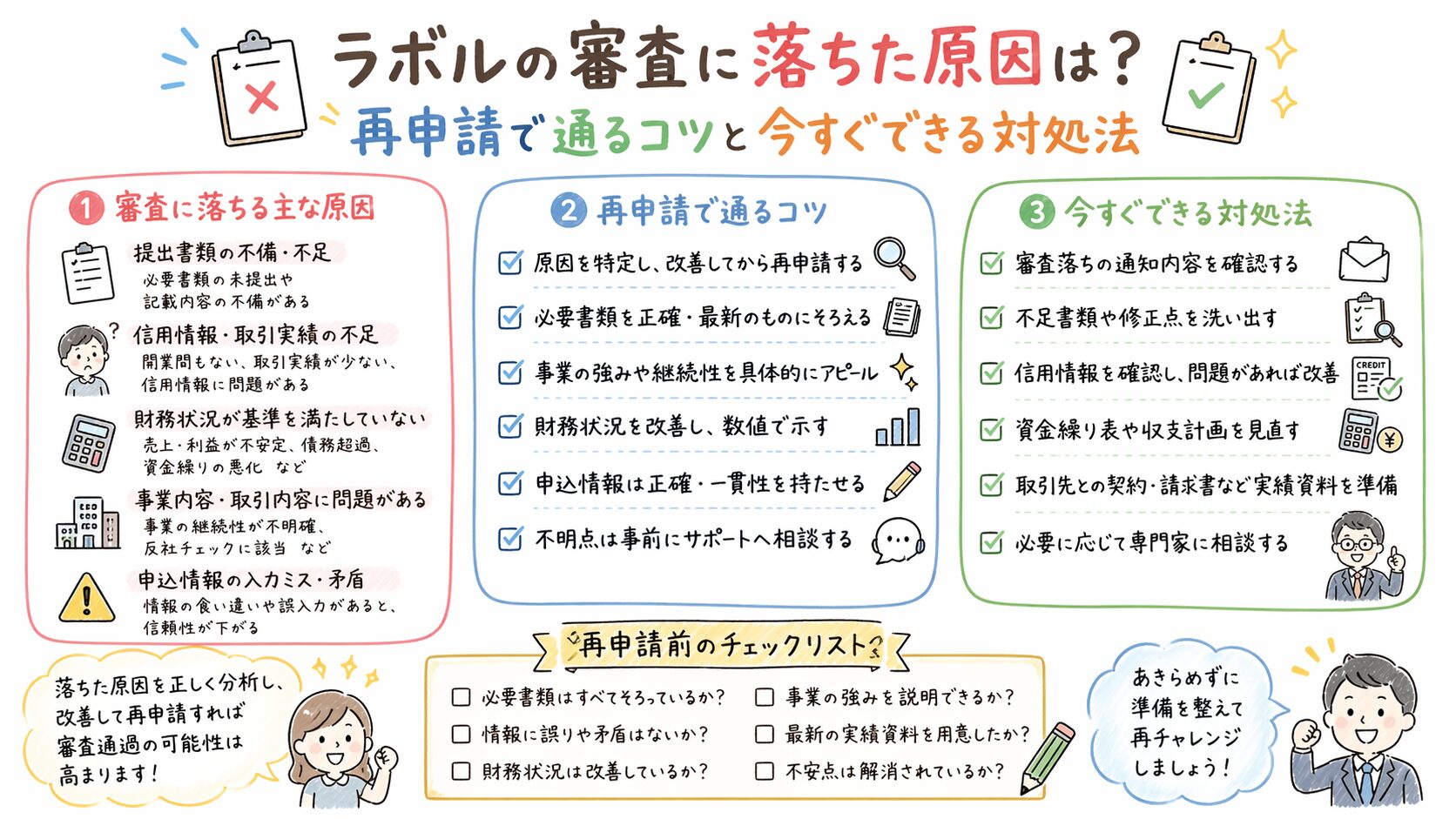

書類ミス・入力不備

実はかなり多い原因です。

よくあるミス:

- 金額の誤記

- 日付ズレ

- 添付漏れ

- 名義不一致

金融系審査では、

「書類の整合性」

が非常に重視されます。

単純ミスでも否決につながるため注意が必要です。

ラボル再申請で通過率を上げる方法

ラボルに落ちても、改善後に再申請して通るケースはあります。

ただし、改善なしの再申請はおすすめできません。

請求書の信頼性を強化する

以下を補足すると、実在性の証明につながります。

- 契約書

- 発注書

- メール履歴

- チャット履歴

特に法人クライアントとの継続案件は有利です。

継続案件を優先する

単発案件よりも、

「継続的な取引」

のほうが評価されやすい傾向があります。

可能であれば、

- 月額契約

- 定期案件

- 継続発注

の請求書を優先しましょう。

提出前チェックを徹底する

以下は最低限確認しましょう。

提出前チェックリスト

- 金額は一致しているか

- 日付にズレはないか

- 会社名は正式名称か

- 添付漏れはないか

- 振込先情報は正しいか

この確認だけで改善するケースもあります。

1〜2週間空けて再申請する

短期間の連続申請は逆効果になる場合があります。

一般的には、

「改善後に一定期間を空けて申請」

したほうが安全です。

状況別|おすすめ対策

開業したばかりの場合

開業直後は実績不足で不利になりやすいです。

おすすめ対策

- 小額案件で実績を作る

- 継続契約を増やす

- 法人案件を優先する

まずは「安定性」を見せることが重要です。

単発案件しかない場合

単発案件のみだと、継続収益が見えづらくなります。

おすすめ対策

- 継続契約化

- 分割請求

- 月額契約への変更

継続性が見えるだけでも評価は変わります。

今すぐ資金が必要な場合

このケースでは、

「再申請だけに依存しない」

ことが重要です。

ラボル以外の資金調達方法

他社ファクタリングを検討する

ファクタリング会社ごとに審査基準は異なります。

そのため、

「ラボルでは落ちたが他社では通った」

ケースもあります。

ただし、手数料や契約条件は必ず比較しましょう。

ビジネスローン・カード活用

即金性を重視するなら、

- クレジットカード

- ビジネスローン

も選択肢になります。

ただし借入には返済負担があるため、

「返済計画」

を前提に利用することが重要です。

入金サイクルを改善する

長期的には、以下が効果的です。

- 前払い交渉

- 着手金導入

- 分割請求

- 支払いサイト短縮

資金繰りの安定につながります。

まとめ

ラボルの審査に落ちても、必要以上に悲観する必要はありません。

重要なのは、

- 落ちた原因を分析する

- 改善して再申請する

- 他の資金調達方法も並行検討する

この3点です。

特に金融系サービスでは、

「信頼性」と「書類整合性」

が結果を大きく左右します。

焦って連続申請するより、原因を整理してから動くほうが結果的に成功率は高くなります。

運営者プロフィール

Takahashi(フリーランス/資金繰りアドバイザー)

フリーランスとして活動する中で、ファクタリングや資金調達を実際に経験。

審査に落ちた・通過した両方の体験をもとに情報発信しています。

現在は「フリーランスが資金繰りで失敗しないための知識」をテーマに、実体験ベースで解説。

▼ 主な経験

・フリーランス歴:7年

・ファクタリング利用:複数社経験あり

・資金繰り改善:入金サイクル短縮/前払い交渉など実践

▼ 発信ポリシー

・実体験・一次情報を重視

・メリット/デメリット両方を掲載

・初心者にもわかりやすく解説

👉 資金繰りや審査に不安がある方に向けて、実践的な情報を発信しています。

情報の取り扱いについて

当サイトは、正確性と信頼性を重視して情報を掲載しています。

▼ 情報の基準

・公式サイト・利用規約などの一次情報

・実際の利用経験・検証結果

※掲載情報は記事公開時点の内容です。最新情報は公式サイトをご確認ください。

▼ 公平性について

特定サービスを過度に推奨せず、メリット・デメリットを含めて中立的に掲載しています。

▼ ご利用にあたって

資金調達やサービス利用の最終判断は、ご自身の状況に応じてご判断ください。

👉 定期的に内容の見直し・更新を行っています。