資金繰りに悩んでいるフリーランスや個人事業主の中には、

「ラボルの審査を受けると信用情報に影響するのでは?」

「過去にローンやクレジットカードの延滞があるけど利用できるのだろうか」

と不安を感じている方も多いでしょう。

結論からいうと、ラボルは融資ではなく請求書を買い取るファクタリングサービスのため、一般的なローン審査のように信用情報が中心となるサービスではありません。

ただし、「信用情報が関係ない=誰でも利用できる」という意味ではありません。

実際には請求書の内容や売掛先企業の信用力などが審査対象となり、条件によっては審査に通らないケースもあります。

この記事では、ラボルの審査と信用情報の関係、ブラックでも利用できる可能性、審査で重視されるポイントまで詳しく解説します。

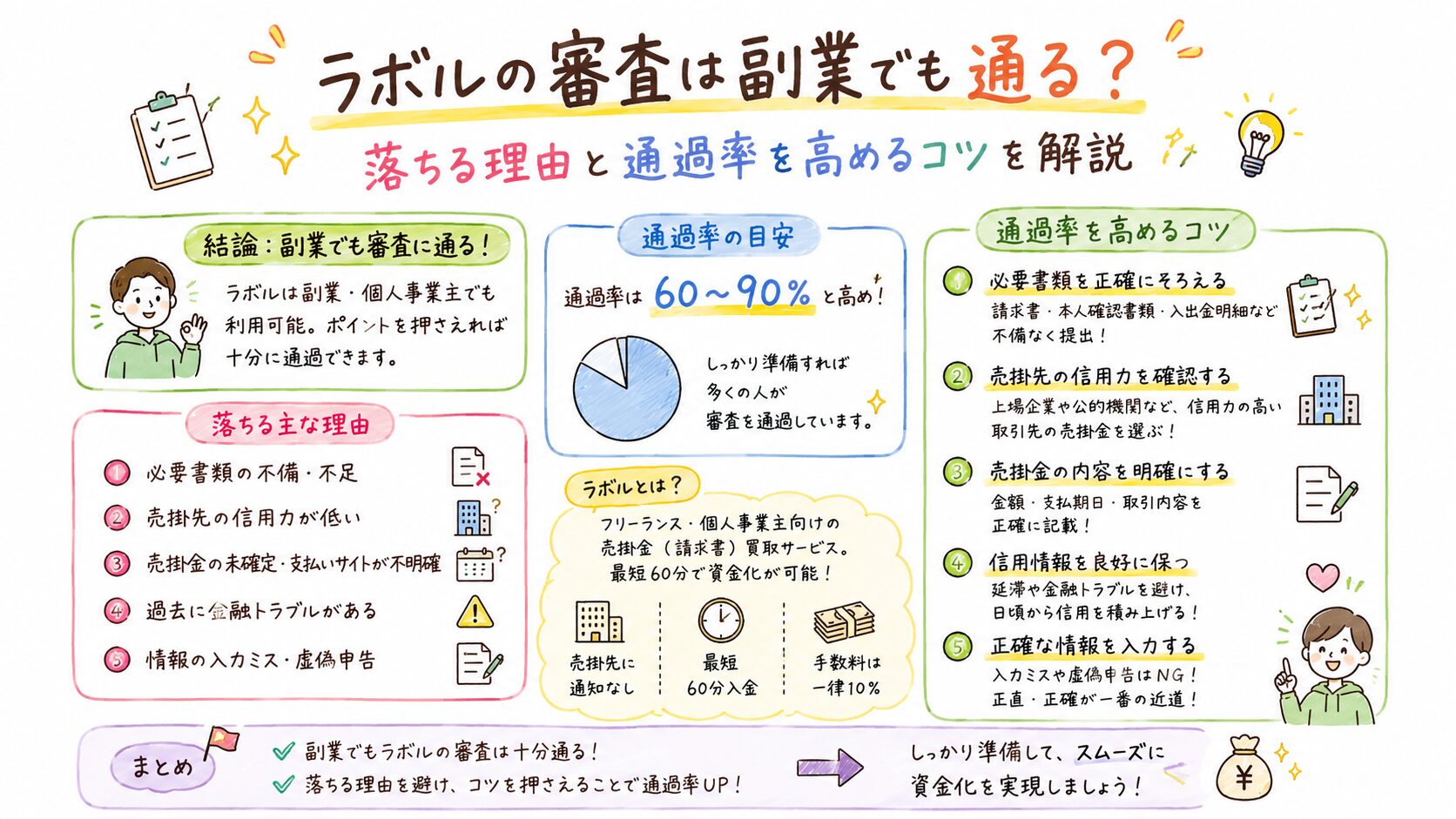

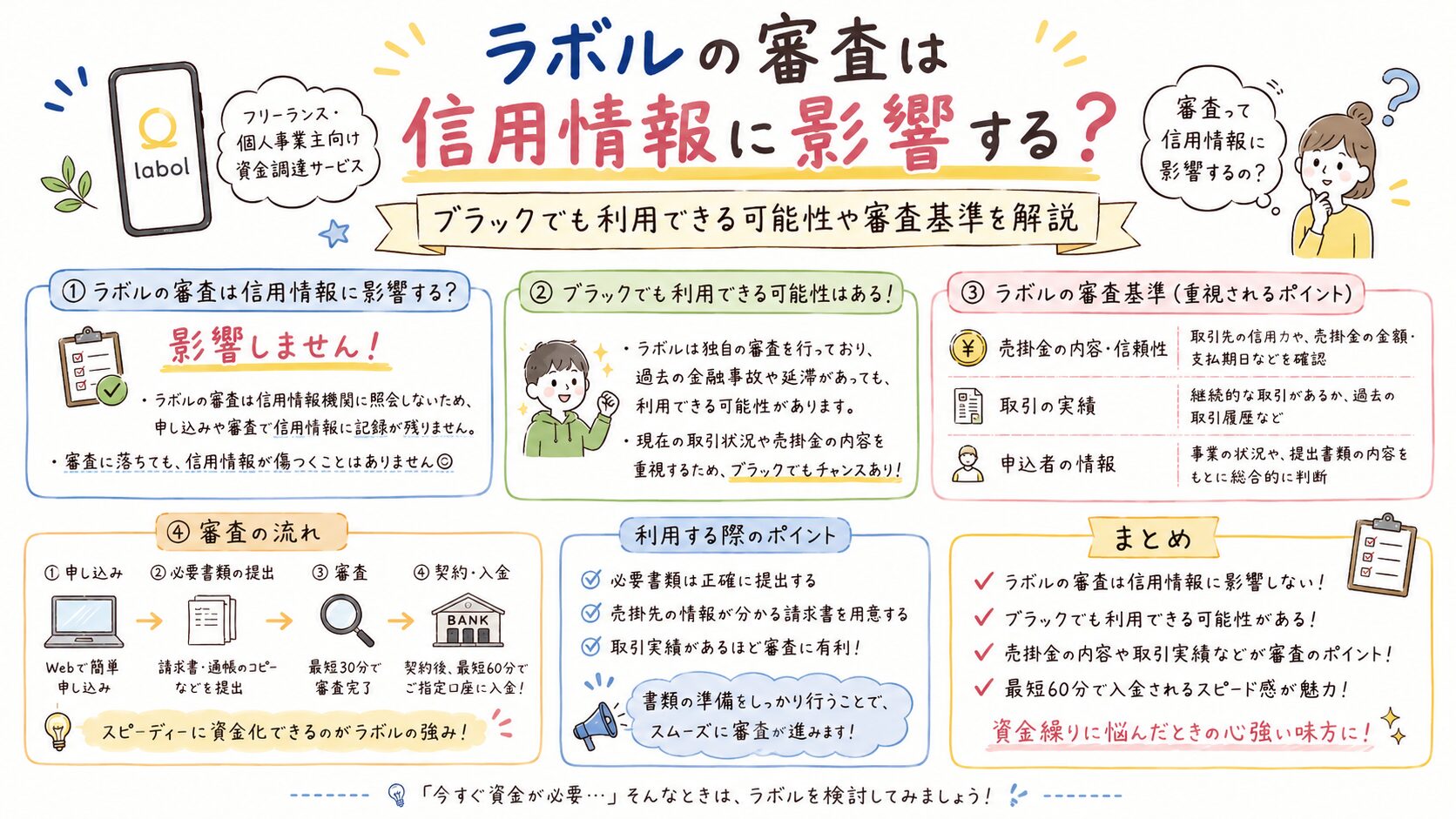

ラボルの審査は信用情報に影響するのか

結論として、ラボルの審査を受けたこと自体が信用情報へ直接的な悪影響を与える可能性は低いと考えられます。

なぜならラボルは融資サービスではなく、売掛債権を買い取るファクタリングサービスだからです。

銀行融資やカードローンでは申込者の返済能力が重視されます。そのため信用情報機関に登録された借入状況や延滞履歴などが審査材料となります。

一方でファクタリングは、将来入金される予定の請求書を現金化する仕組みです。

審査で重視されるのは主に以下の項目です。

- 請求書の内容

- 売掛先企業の信用力

- 取引実績

- 入金実績

- 書類の整合性

そのため、一般的な借入審査とは考え方が大きく異なります。

なぜラボルは信用情報への影響が少ないといわれるのか

ファクタリングは借金ではなく債権売買という性質を持っています。

例えば30万円の請求書があり、入金まで60日かかるとします。

しかし外注費や広告費の支払いが迫っている場合、資金繰りが苦しくなることがあります。

このようなときに請求書を売却して早期資金化するのがファクタリングです。

新たな借入を行うわけではないため、一般的な融資とは異なる資金調達方法として利用されています。

ただし、利用条件や審査内容は各社で異なるため、事前確認は欠かせません。

ブラックでもラボルを利用できる可能性はある?

過去にクレジットカードの延滞やローンの返済遅れがある方でも、利用できる可能性はあります。

なぜならファクタリングでは本人だけでなく売掛先企業の信用力も重視されるためです。

例えば以下のようなケースです。

- 上場企業への請求書がある

- 長期間継続取引している

- 過去に支払い遅延がない

- 実在する取引が確認できる

このような請求書は評価されやすい傾向があります。

一方で、ブラックだから必ず利用できるという意味ではありません。

利用可否は請求書の内容や取引実態によって変わります。

ラボルの審査で重視されるポイント

請求書の信頼性

最も重要なのが請求書の信頼性です。

以下のようなケースは審査上マイナスになる可能性があります。

- 架空請求の疑いがある

- 契約内容が不明確

- 取引証拠が不足している

- 入金実績が確認できない

反対に契約書や発注書、過去の入金履歴などが揃っている案件は評価されやすくなります。

売掛先企業の信用力

ファクタリング会社にとって重要なのは請求書が実際に支払われるかどうかです。

そのため売掛先企業の状況も確認されます。

評価されやすい例

- 上場企業

- 大手企業

- 官公庁関連

- 長期継続取引先

評価が難しくなる例

- 設立直後の企業

- 支払い実績がない企業

- 財務状況に不安がある企業

提出書類の整合性

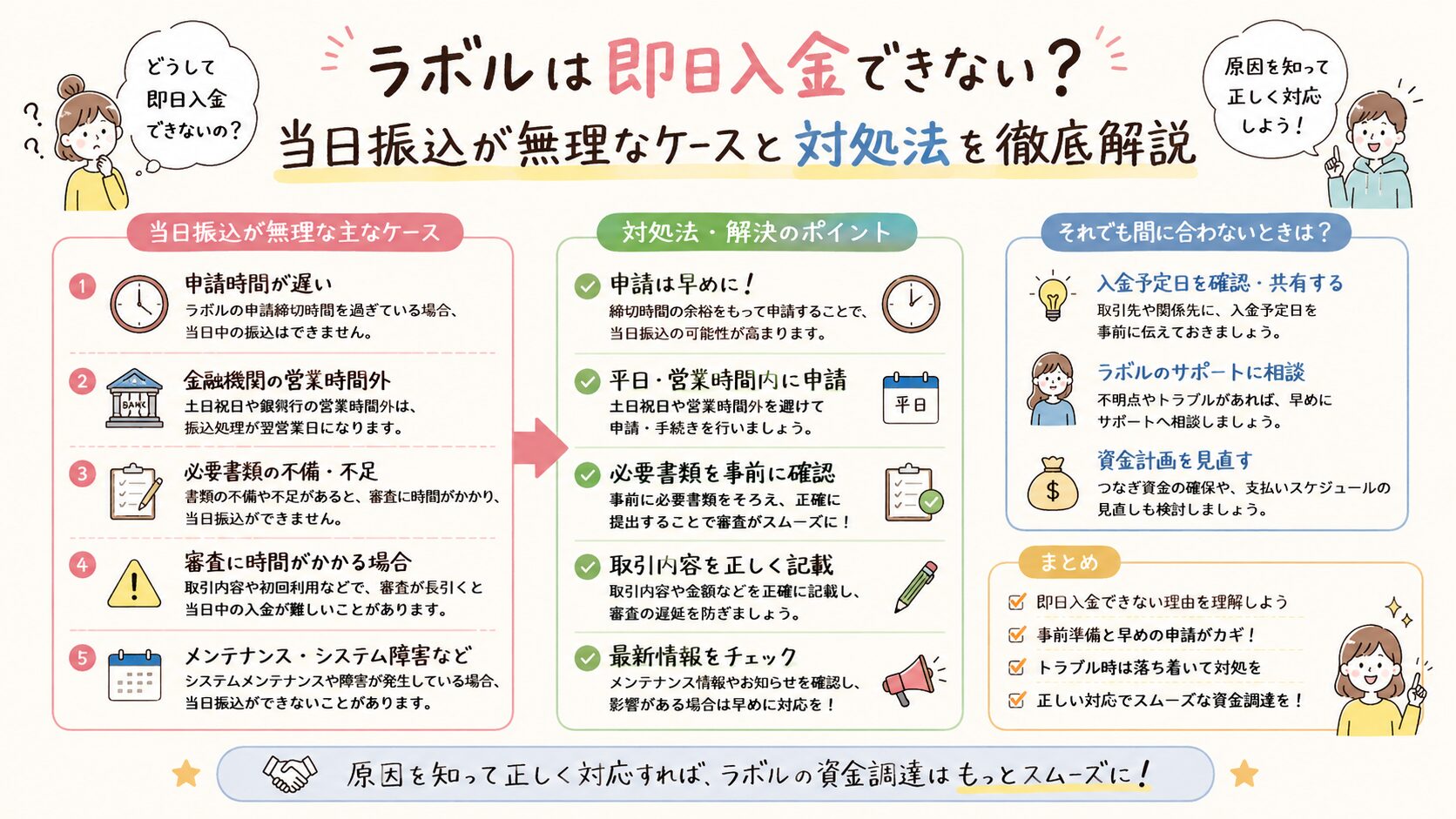

必要書類に不備があると審査が長引くことがあります。

一般的には以下のような書類が求められます。

- 請求書

- 本人確認書類

- 通帳履歴

- 取引履歴が分かる資料

提出前に内容を確認しておくことが重要です。

ラボルの審査に落ちる主な理由

信用情報以外にも審査落ちの原因はあります。

代表例は以下のとおりです。

- 売掛先の信用力不足

- 請求書内容の不備

- 必要書類不足

- 入金実績不足

- 取引実態の確認ができない

特にフリーランスの場合は、請求書だけでなく発注メールや業務委託契約書なども保管しておくと役立つ場合があります。

ラボルが向いている人・向いていない人

向いている人

- フリーランス

- 個人事業主

- 小規模事業者

- 入金サイトが長い業種

- 急な支払いが発生した人

例えばWeb制作やライティング、広告運用、動画編集などの業種では請求書発行から入金まで30〜90日程度かかることもあります。

その間の資金繰り対策として活用を検討できます。

向いていない人

- 請求書がない人

- 売掛債権を保有していない人

- 長期的な赤字体質の事業者

- 慢性的な資金不足が続いている人

ファクタリングは一時的な資金繰り支援策であり、事業課題そのものを解決する手段ではありません。

利用前に知っておきたい注意点

手数料を確認する

受取額は請求書額面と同じではありません。

手数料が差し引かれるため、実際に受け取れる金額を事前に確認しましょう。

利用頻度に注意する

継続的にファクタリングへ依存すると、将来の売上を前倒しで受け取る状態が続く可能性があります。

資金繰り改善と併せて事業全体のキャッシュフロー見直しも重要です。

他社比較も行う

ファクタリング会社によって以下は異なります。

- 手数料

- 必要書類

- 審査基準

- 入金スピード

- 利用条件

1社だけで判断せず比較検討することで、自社に合うサービスを選びやすくなります。

まとめ

ラボルの審査は一般的なローン審査とは異なり、信用情報よりも請求書や売掛先企業の信用力が重視される傾向があります。

そのため、過去に借入やクレジットカード利用で不安がある方でも、利用できる可能性はあります。

ただし、審査通過が保証されるわけではありません。

重要なのは以下のポイントです。

- 信頼できる請求書がある

- 売掛先企業の支払い能力がある

- 必要書類を適切に提出できる

- 手数料を理解して利用する

資金繰りに悩んでいる場合は、ファクタリングだけでなく融資や補助制度なども含めて比較検討し、自社の状況に合った資金調達方法を選ぶことが大切です。

運営者プロフィール

Takahashi(フリーランス/資金繰りアドバイザー)

フリーランスとして活動する中で、ファクタリングや資金調達を実際に経験。

審査に落ちた・通過した両方の体験をもとに情報発信しています。

現在は「フリーランスが資金繰りで失敗しないための知識」をテーマに、実体験ベースで解説。

▼ 主な経験

・フリーランス歴:7年

・ファクタリング利用:複数社経験あり

・資金繰り改善:入金サイクル短縮/前払い交渉など実践

▼ 発信ポリシー

・実体験・一次情報を重視

・メリット/デメリット両方を掲載

・初心者にもわかりやすく解説

👉 資金繰りや審査に不安がある方に向けて、実践的な情報を発信しています。

情報の取り扱いについて

当サイトは、正確性と信頼性を重視して情報を掲載しています。

▼ 情報の基準

・公式サイト・利用規約などの一次情報

・実際の利用経験・検証結果

※掲載情報は記事公開時点の内容です。最新情報は公式サイトをご確認ください。

▼ 公平性について

特定サービスを過度に推奨せず、メリット・デメリットを含めて中立的に掲載しています。

▼ ご利用にあたって

資金調達やサービス利用の最終判断は、ご自身の状況に応じてご判断ください。

👉 定期的に内容の見直し・更新を行っています。