「ラボルの審査は厳しい?」

「必要書類に不備があると落ちる?」

「急ぎで資金が必要なのに審査落ちしたら困る…」

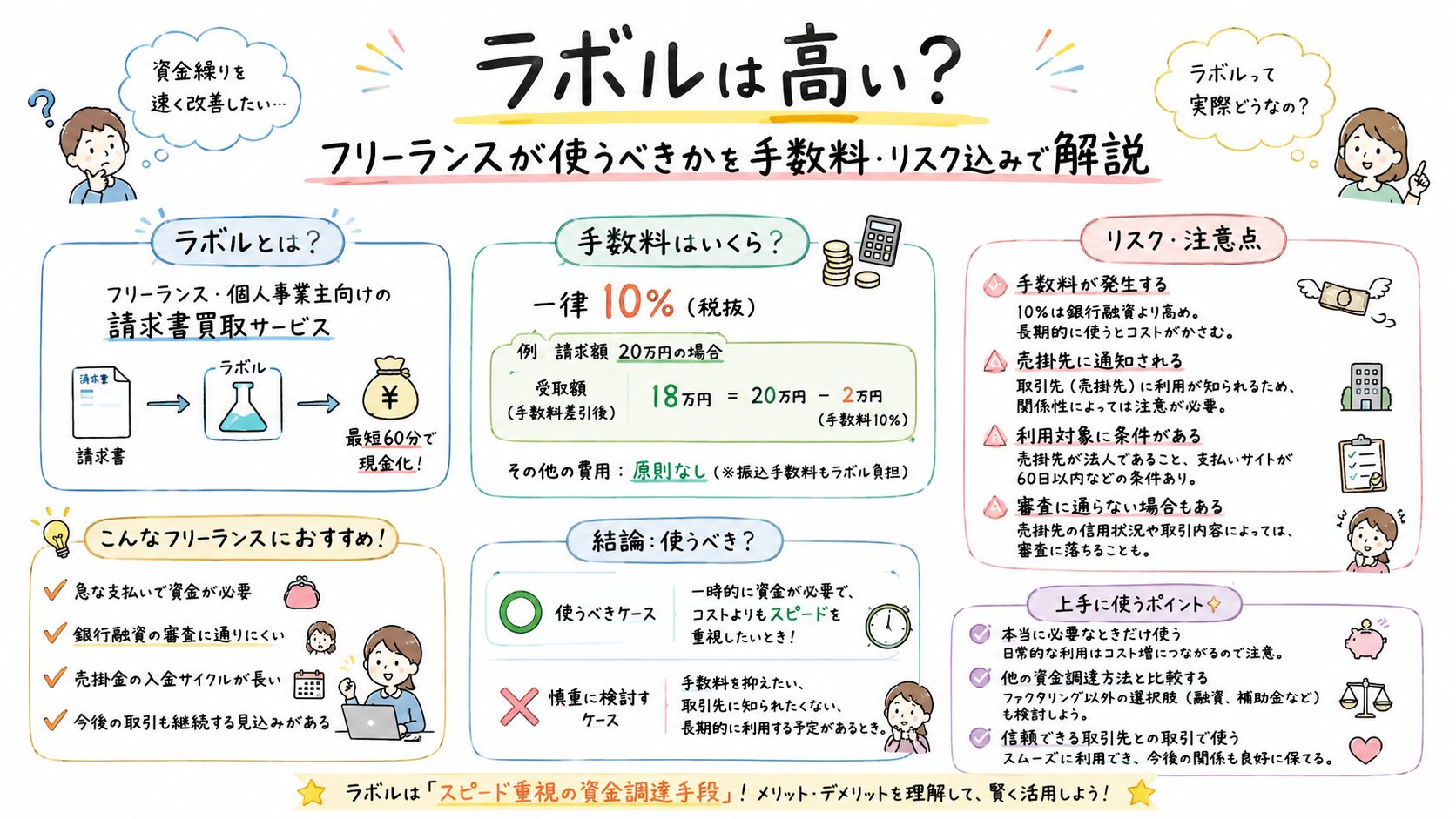

フリーランスや個人事業主として活動していると、入金サイトの長さや急な支払いによって、一時的に資金繰りが苦しくなる場面は珍しくありません。

その際に候補に上がりやすいのが、オンライン完結型ファクタリングサービス「ラボル」です。

ただし、即日対応を強みとしている一方で、必要書類の不備や取引確認ができない場合は審査に通らないケースもあります。

特に初めて利用する人ほど、

- どこを見られるのか

- 何が原因で落ちるのか

- どう準備すれば通りやすいのか

が分からず不安になりやすいものです。

この記事では、ラボルの審査で見られるポイント、必要書類の注意点、審査落ちしやすいケース、通過率を上げる対策まで、金融ジャンルのリスク面も含めて分かりやすく解説します。

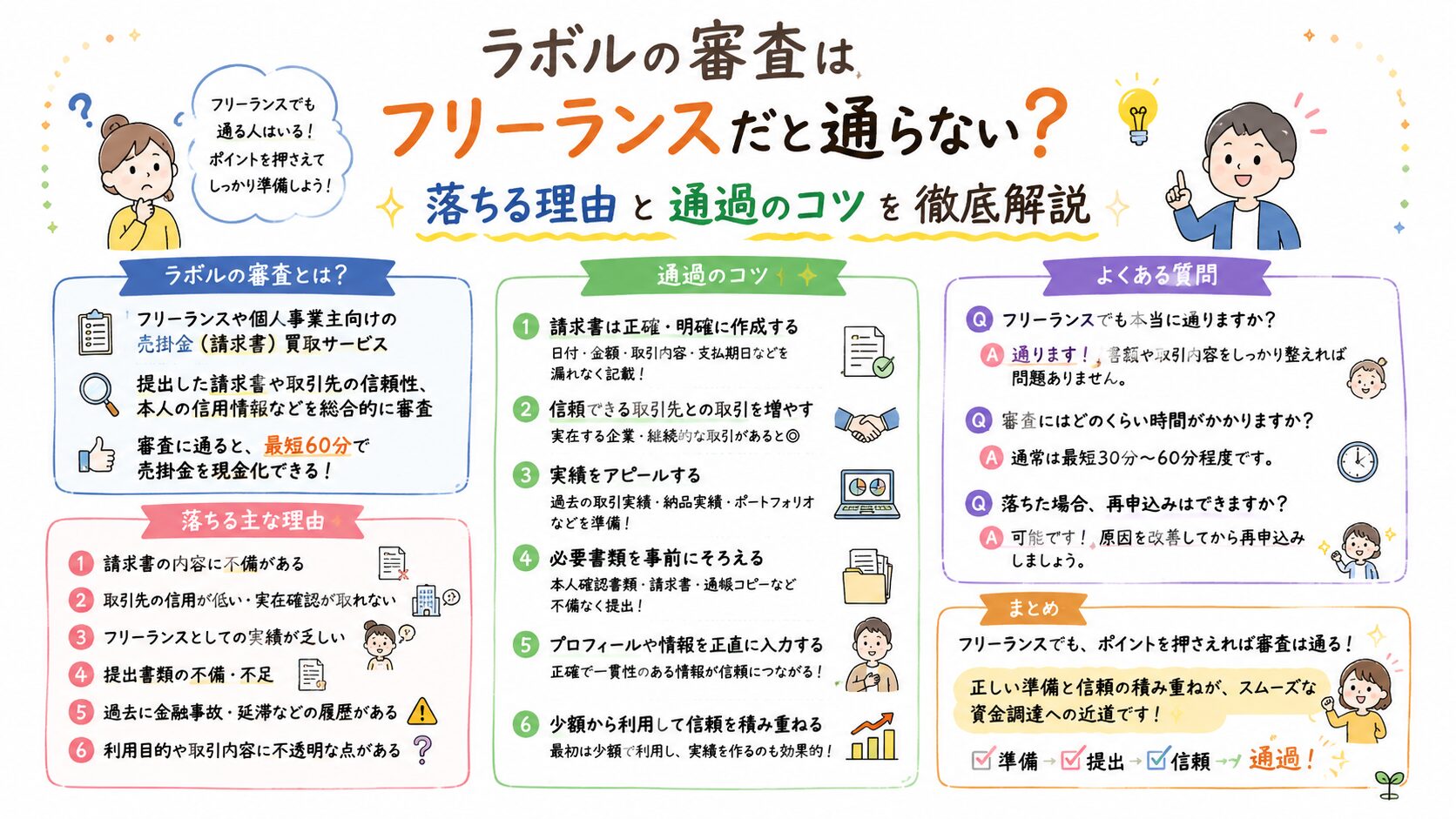

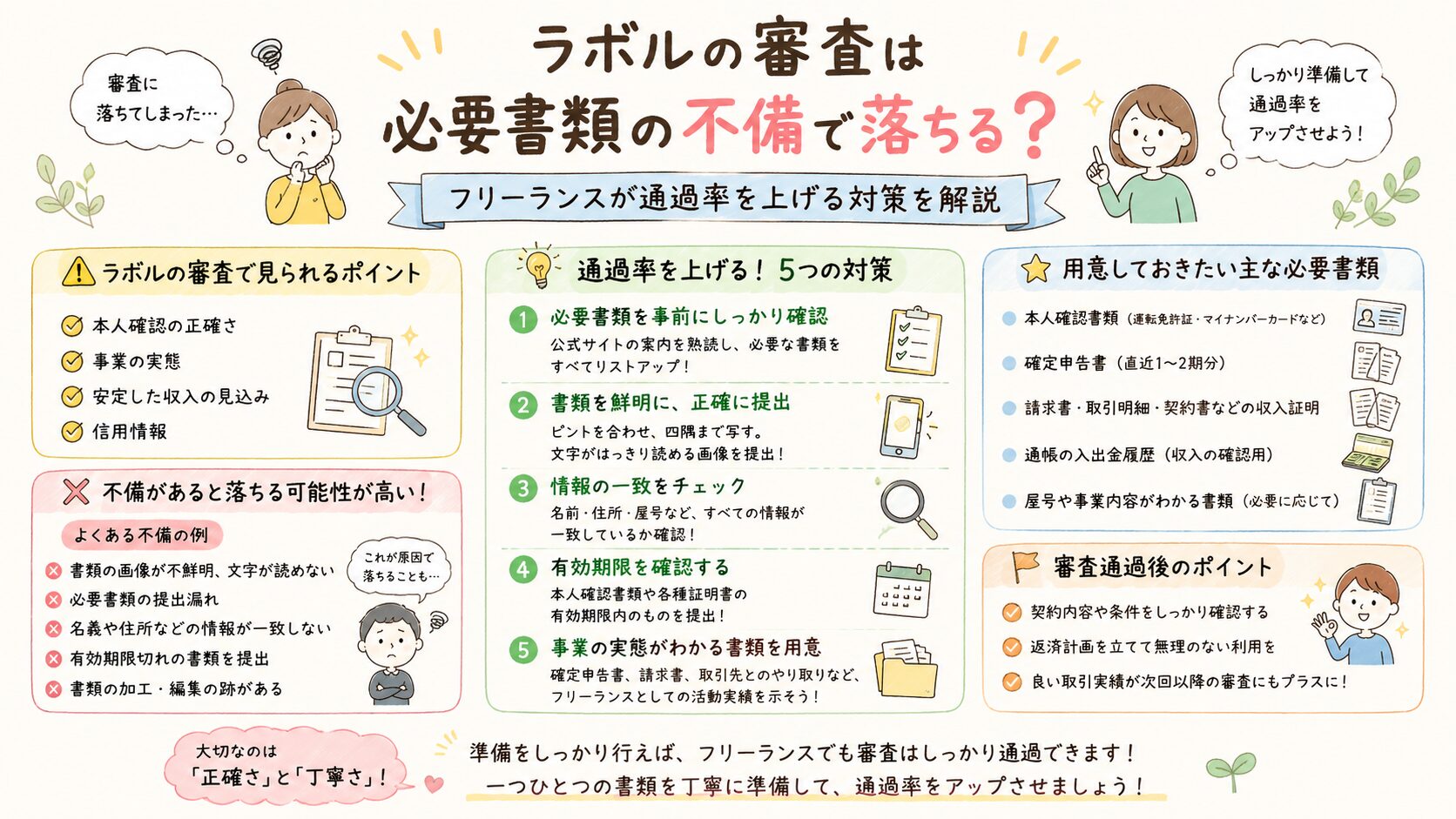

ラボルの審査は必要書類の不備で落ちることがある?

結論から言うと、必要書類の不備は審査落ちの原因になります。

ラボルでは、提出された書類をもとに「請求内容の信頼性」や「実際の取引が存在しているか」を確認しています。

そのため、以下のようなケースでは審査通過が難しくなる可能性があります。

- 請求書の情報が不足している

- 取引履歴が確認できない

- 画像がぼやけている

- 提出内容に矛盾がある

- 売掛先情報が不透明

ただし、これはラボル特有ではありません。

ファクタリングサービス全般では、架空請求や二重譲渡リスクを防ぐため、一定の確認が行われます。

逆に言えば、事前準備ができていれば、過度に不安になる必要はありません。

ラボルの審査で必要になる書類と確認ポイント

審査では「書類の種類」だけでなく、「内容の整合性」まで確認されます。

特に重要なのは以下の3つです。

請求書

もっとも重要視される書類です。

| 確認項目 | 見られる理由 |

|---|---|

| 請求先企業名 | 売掛先の実在確認 |

| 請求金額 | 不自然な金額でないか |

| 支払期日 | 資金回収予定日の確認 |

| 請求日 | 取引時期の確認 |

| 屋号・氏名 | 申込情報との一致確認 |

フリーランスでは簡易的な請求書を使っているケースもありますが、情報不足は確認対象になりやすいため注意が必要です。

特に以下は再提出につながりやすいポイントです。

- PDFが途中で切れている

- 金額記載ミス

- 支払日の未記載

- 手書きで判読しづらい

通帳・入出金履歴

過去の入金実績や継続取引を確認する目的で提出を求められる場合があります。

ここで見られるのは主に以下です。

- 売掛先から実際に入金があるか

- 継続案件かどうか

- 不自然な取引がないか

特に初回利用時は、「過去に同じ取引先から入金があるか」が重視されやすい傾向があります。

スクリーンショット提出時は、名義や日付部分が切れていないか確認しておきましょう。

本人確認書類

- 運転免許証

- マイナンバーカード

- パスポート

住所変更未反映や、有効期限切れは見落とされやすいポイントです。

ラボルの審査に落ちる主な原因

審査落ちの理由は単純な「収入不足」だけではありません。

実際には、書類不備や取引確認の問題で止まるケースも少なくありません。

必要書類の不備

- 四隅が切れている

- 文字がぼやけている

- 光の反射で見えない

- ファイル破損

急いで提出すると起きやすいため、送信前に拡大確認するだけでも防げます。

売掛先の信用力が低い

- 設立直後の法人

- 個人間取引

- 実態確認が難しい企業

特にフリーランス同士の取引は、法人案件より審査難易度が上がる場合があります。

取引実績が確認できない

初回取引だけの請求書は、継続案件より慎重に確認される傾向があります。

過去入金履歴を提出できる案件のほうが通りやすいケースがあります。

希望金額が高すぎる

売上規模に対して高額すぎる申請は、確認項目が増える可能性があります。

特に初回利用時は、少額から始めたほうが通りやすい場合もあります。

ラボル審査の通過率を上げるための対策

| 対策 | 理由 |

|---|---|

| 請求書をPDF化する | 視認性向上 |

| 継続案件を優先する | 取引実態を示しやすい |

| 画像を明るい場所で撮影 | 不鮮明防止 |

| 申込情報を統一 | 矛盾回避 |

| 少額から利用する | 初回審査負担を下げやすい |

また、「急いでいるから雑に提出する」は逆効果です。

即日入金系サービスほど、再提出になると結果的に時間がかかるケースがあります。

ラボルが向いている人・向いていない人

向いている人

- 入金サイトが長いフリーランス

- 税金・外注費支払いが迫っている人

- 継続案件を持っている人

- 銀行融資よりスピード重視の人

向いていない人

- 個人間取引が中心の人

- 慢性的に資金不足が続いている人

- 長期的な資金改善が必要な人

ファクタリングはあくまで「売掛金の早期資金化」です。

継続的な赤字改善まで解決するものではない点には注意が必要です。

ラボル以外も比較したほうがいいケース

- 個人事業主対応

- 必要書類の少なさ

- 少額利用可否

- 即日入金対応

- 手数料水準

また、急ぎでない場合は、日本政策金融公庫など低金利融資のほうが負担を抑えられるケースもあります。

「今すぐ必要な短期資金」なのか、「長期的な資金改善」なのかで、選ぶべき方法は変わります。

まとめ|ラボルの審査は“書類精度”で結果が変わる

ラボルの審査では、必要書類の不備や取引確認不足が原因で落ちるケースがあります。

特にフリーランスは、請求書管理や提出形式が曖昧になりやすいため注意が必要です。

一方で、以下を意識するだけでも通過率改善につながる可能性があります。

- 請求書情報を正確に記載する

- 入出金履歴を見やすく提出する

- 画像の不鮮明を避ける

- 継続案件を優先する

- 初回は無理な金額申請を避ける

資金繰りは、悪化してから動くほど選択肢が減りやすくなります。

「まだ大丈夫」と後回しにするより、比較検討だけでも早めに進めておくほうが、精神的負担を減らしやすくなります。

運営者プロフィール

Takahashi(フリーランス/資金繰りアドバイザー)

フリーランスとして活動する中で、ファクタリングや資金調達を実際に経験。

審査に落ちた・通過した両方の体験をもとに情報発信しています。

現在は「フリーランスが資金繰りで失敗しないための知識」をテーマに、実体験ベースで解説。

▼ 主な経験

・フリーランス歴:7年

・ファクタリング利用:複数社経験あり

・資金繰り改善:入金サイクル短縮/前払い交渉など実践

▼ 発信ポリシー

・実体験・一次情報を重視

・メリット/デメリット両方を掲載

・初心者にもわかりやすく解説

👉 資金繰りや審査に不安がある方に向けて、実践的な情報を発信しています。

情報の取り扱いについて

当サイトは、正確性と信頼性を重視して情報を掲載しています。

▼ 情報の基準

・公式サイト・利用規約などの一次情報

・実際の利用経験・検証結果

※掲載情報は記事公開時点の内容です。最新情報は公式サイトをご確認ください。

▼ 公平性について

特定サービスを過度に推奨せず、メリット・デメリットを含めて中立的に掲載しています。

▼ ご利用にあたって

資金調達やサービス利用の最終判断は、ご自身の状況に応じてご判断ください。

👉 定期的に内容の見直し・更新を行っています。