フリーランスや個人事業主として活動していると、

「請求書は発行したのに入金が来月」

「税金や外注費の支払いが先に来る」

という状況は珍しくありません。

そんなときに候補となるのが請求書買取サービスのラボルです。

しかし検索すると、

「ラボル 料金 不透明」

「手数料 高い」

といった声も見かけます。

実際のところ、ラボルの料金体系は比較的シンプルです。

ただし、ファクタリングの仕組みを理解していないと「思ったより受取額が少ない」と感じることがあります。

この記事では、ラボルの料金が不透明と言われる理由から、実際の手数料、利用すべきケースまで詳しく解説します。

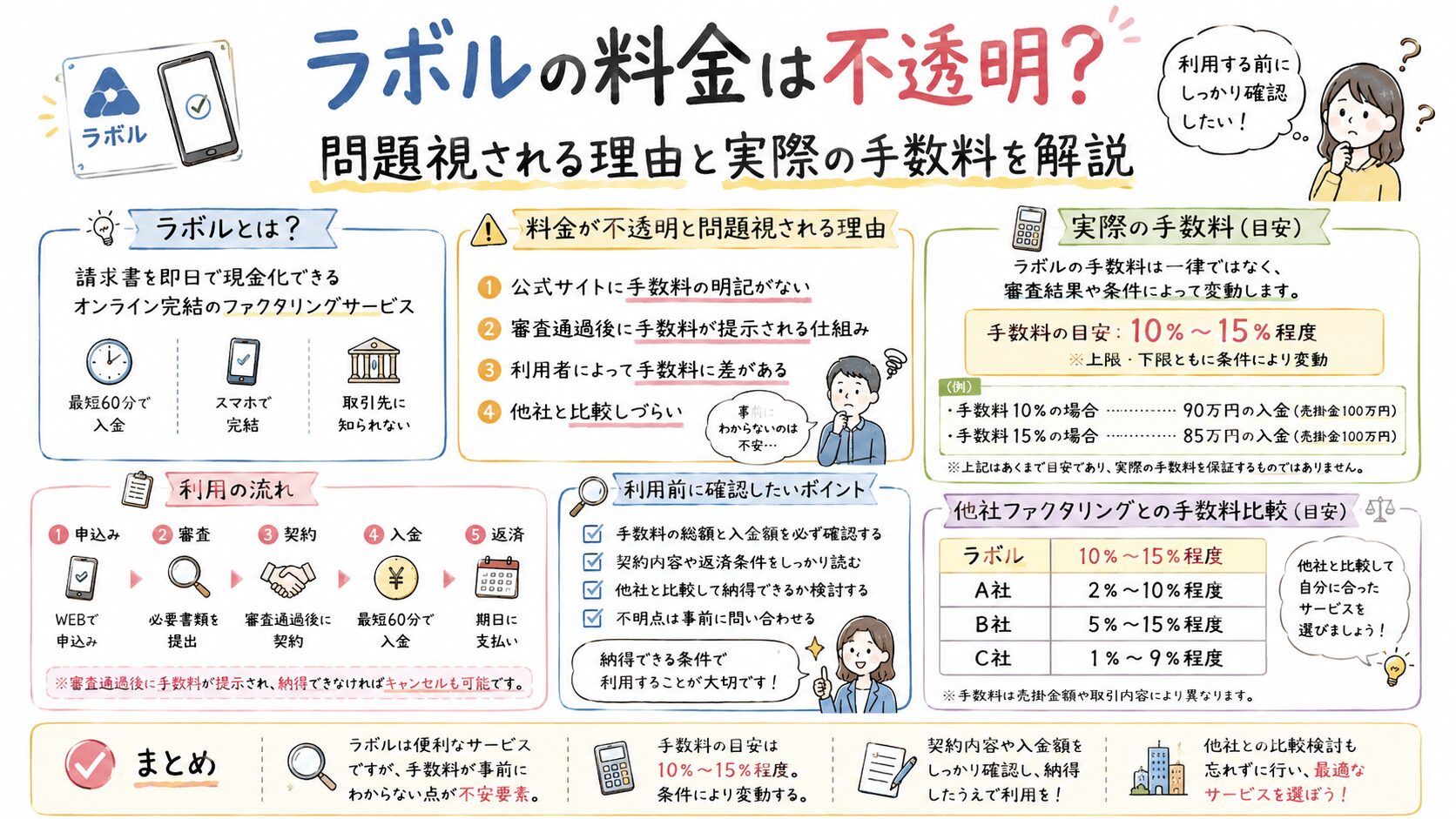

ラボルの料金は本当に不透明なのか【結論】

結論からいうと、ラボルの料金体系そのものは不透明ではありません。

2026年時点では、買取額に対して一律10%の手数料が設定されており、振込手数料などの追加費用は基本的に発生しないと案内されています。

つまり、

「契約後に突然高額な費用を請求される」

という仕組みではありません。

一方で、

- ファクタリングを初めて利用する

- 銀行融資との違いを理解していない

- 手元に残る金額を計算していない

場合は、想定より受取額が少なく感じることがあります。

その結果として「不透明だった」という口コミにつながるケースがあります。

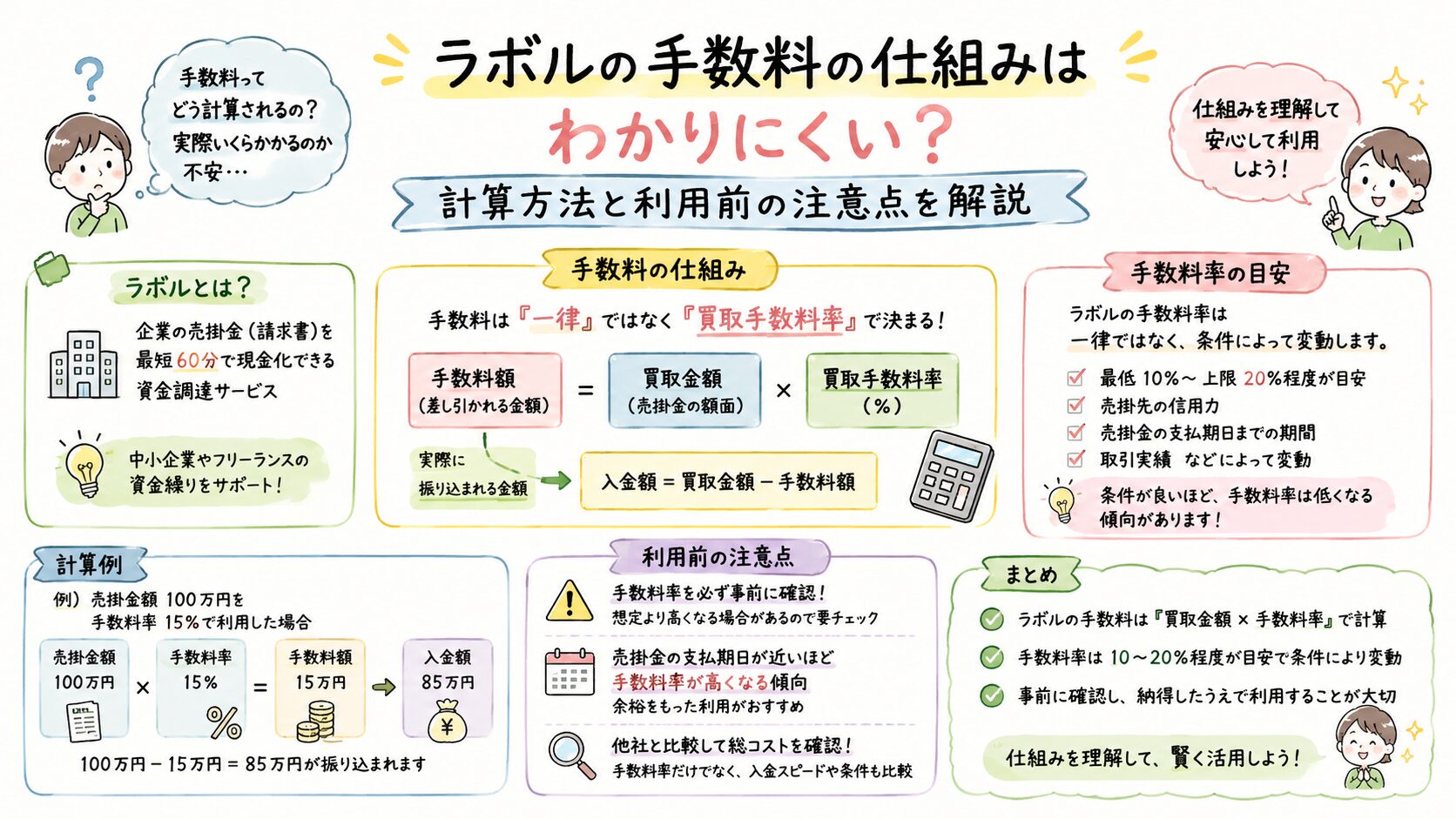

ラボルの手数料と料金体系をわかりやすく解説

ラボルはフリーランス・個人事業主向けの2者間ファクタリングサービスです。

請求書を売却することで、入金日前に現金化できます。

現在公表されている主な条件は以下の通りです。

- 手数料:一律10%

- 利用金額:1万円から

- 契約形態:2者間ファクタリング

- 最短入金:30〜60分

- オンライン完結

- 取引先への通知なし

受取額シミュレーション

請求書10万円の場合

- 請求額:100,000円

- 手数料:10,000円

- 受取額:90,000円

請求書30万円の場合

- 請求額:300,000円

- 手数料:30,000円

- 受取額:270,000円

請求書50万円の場合

- 請求額:500,000円

- 手数料:50,000円

- 受取額:450,000円

事前に計算できる点は大きなメリットです。

ラボルが「不透明」と言われる3つの理由

ファクタリング自体が分かりにくい

多くの人は、

- カードローン

- ビジネスローン

- 銀行融資

との違いを理解していません。

ファクタリングは借入ではなく、売掛債権の売却です。

そのため利息ではなく手数料が発生します。

手数料だけを見ると高く感じる

銀行融資と比較すると10%は高く感じます。

ただし比較対象が異なります。

銀行融資は数日〜数週間かかる場合がありますが、ラボルは最短30〜60分で資金化できます。

ネガティブ口コミが目立ちやすい

利用者は満足した場合よりも不満を感じた場合に口コミを投稿しやすい傾向があります。

口コミだけで判断するのではなく、自分の資金状況で判断することが重要です。

ラボルのメリットとデメリット

メリット

- 手数料が固定で分かりやすい

- 最短即日で資金調達できる

- オンライン完結

- 少額利用可能

- 取引先に通知されない

デメリット

- 手数料10%は最安ではない

- 長期利用向きではない

- 審査落ちの可能性はある

- 大口案件では他社の方が安い場合がある

他社ファクタリングと比較すると高い?安い?

結論から言うと、

「安くはないが分かりやすい」

が正確です。

変動型サービスでは1〜5%程度になるケースもあります。

一方で、

- 審査後に手数料が判明

- 条件で大きく変動

するケースもあります。

ラボルは最初から10%と分かるため、資金計画を立てやすい特徴があります。

ラボルが向いている人・向いていない人

向いている人

- 今週中に資金が必要

- フリーランスとして活動している

- 少額請求書を現金化したい

- 取引先に知られたくない

向いていない人

- 数か月先まで資金に余裕がある

- 手数料を最優先で抑えたい

- 長期資金調達が目的

利用前に確認したい注意点

ラボルは便利なサービスですが、毎月利用する前提では考えない方がよいでしょう。

本来は、

- キャッシュフロー改善

- 入金サイト短縮交渉

- 単価見直し

などと組み合わせて使うべきです。

緊急時の選択肢として活用するのが現実的です。

まとめ

ラボルの料金が不透明と言われる背景には、ファクタリングそのものへの理解不足があります。

実際には手数料は一律10%で、受取額も事前に計算できます。

ただし、手数料が発生する以上、利用価値がある場面かどうかを見極めることが重要です。

急ぎの資金調達が必要なフリーランスや個人事業主にとっては有力な選択肢ですが、長期的な資金繰り対策としては別の方法も検討しましょう。

運営者プロフィール

Takahashi(フリーランス/資金繰りアドバイザー)

フリーランスとして活動する中で、ファクタリングや資金調達を実際に経験。

審査に落ちた・通過した両方の体験をもとに情報発信しています。

現在は「フリーランスが資金繰りで失敗しないための知識」をテーマに、実体験ベースで解説。

▼ 主な経験

・フリーランス歴:7年

・ファクタリング利用:複数社経験あり

・資金繰り改善:入金サイクル短縮/前払い交渉など実践

▼ 発信ポリシー

・実体験・一次情報を重視

・メリット/デメリット両方を掲載

・初心者にもわかりやすく解説

👉 資金繰りや審査に不安がある方に向けて、実践的な情報を発信しています。

情報の取り扱いについて

当サイトは、正確性と信頼性を重視して情報を掲載しています。

▼ 情報の基準

・公式サイト・利用規約などの一次情報

・実際の利用経験・検証結果

※掲載情報は記事公開時点の内容です。最新情報は公式サイトをご確認ください。

▼ 公平性について

特定サービスを過度に推奨せず、メリット・デメリットを含めて中立的に掲載しています。

▼ ご利用にあたって

資金調達やサービス利用の最終判断は、ご自身の状況に応じてご判断ください。

👉 定期的に内容の見直し・更新を行っています。