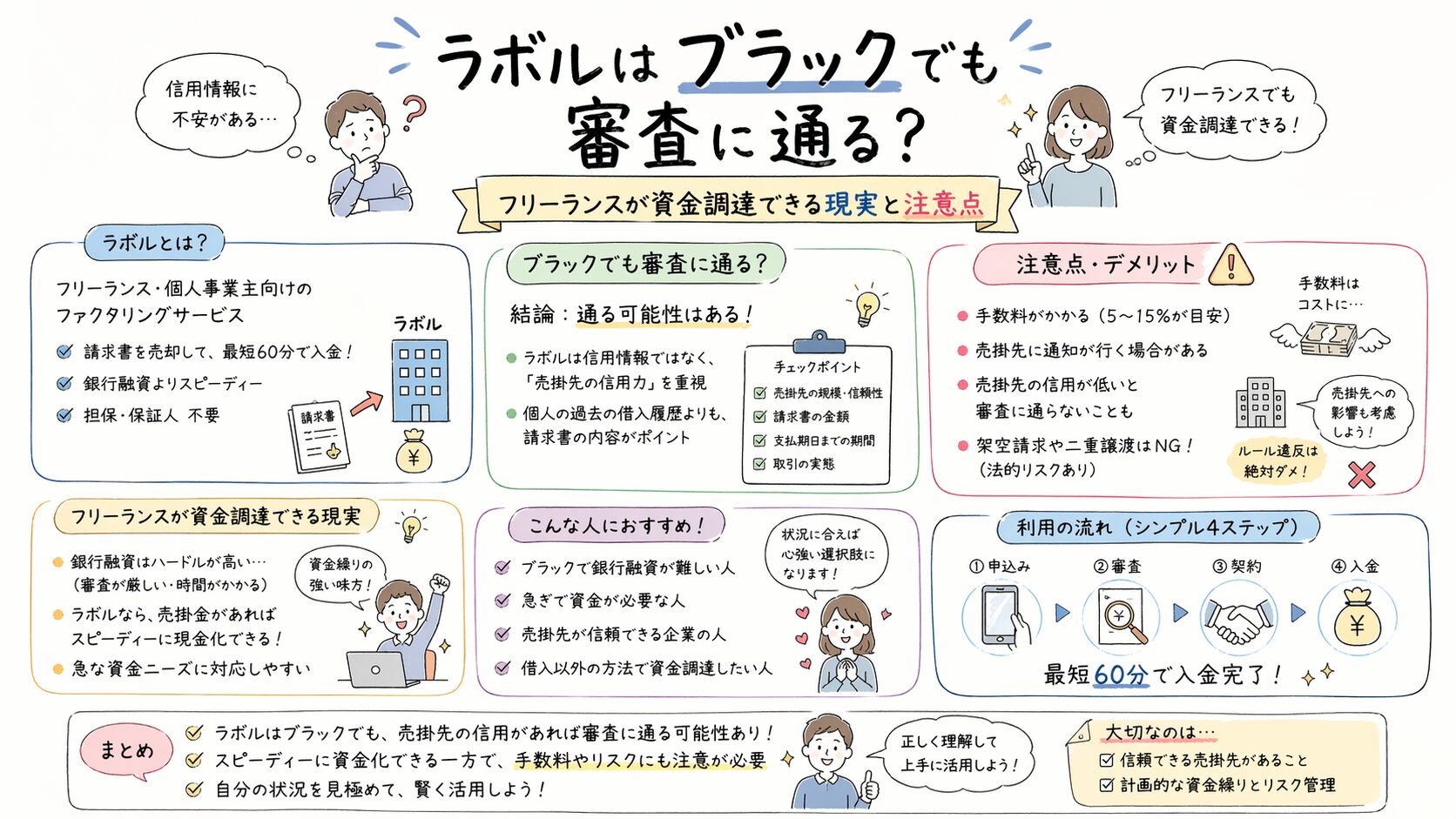

「ブラックでもラボルは使えるのか…」 「銀行融資もカードローンも通らない…」

こうした状況で、資金調達方法を探しているフリーランスや個人事業主の方は少なくありません。

結論から言うと、ラボルはブラックの方でも利用できる可能性があります。

ただし重要なのは、 「誰でも通るわけではない」という点です。

ラボルの審査では、一般的なローンのように個人信用情報だけを見るわけではありません。

実際には、

- 請求書の内容

- 取引先企業の信用力

- 入金の確実性

などが重視されます。

この記事では、金融視点で以下をわかりやすく整理します。

- ブラックでも通る可能性がある理由

- 審査で見られるポイント

- 落ちやすいケース

- 手数料や資金繰りリスク

- 向いている人・向いていない人

結論|ラボルはブラックでも利用できる可能性がある

ラボルは「借入」ではなく、請求書を現金化するファクタリングサービスです。

そのため、銀行融資やカードローンとは審査の考え方が異なります。

| 比較項目 | 銀行融資 | カードローン | ラボル |

|---|---|---|---|

| 信用情報確認 | 必要 | 必要 | 基本的に主目的ではない |

| 審査対象 | 本人 | 本人 | 請求書・取引先 |

| 入金速度 | 遅め | 比較的早い | 最短即日 |

| コスト | 低め | 高め | 手数料あり |

つまり、 「ブラックだから即NG」ではない点が、通常の借入との大きな違いです。

なぜラボルはブラックでも審査対象になりやすいのか

借入ではなくファクタリングだから

ラボルはローンではなく、売掛債権(請求書)を買い取るサービスです。

そのため、

- 借金の増加ではない

- 信用情報への直接登録対象ではない

- 返済能力だけで判断しない

という特徴があります。

一般的なローン審査とは根本的に考え方が異なるため、ブラックでも利用可能性があります。

見られるのは請求書と取引先の信用力

ラボル審査で重要なのは、 「請求先企業が本当に支払うか」です。

例えば以下のような請求書は比較的評価されやすい傾向があります。

- 法人企業への請求

- 継続取引がある

- 過去に入金実績がある

- 請求金額が不自然ではない

反対に、請求書の信頼性が弱い場合は審査が厳しくなります。

ラボル審査で通りやすいケース

実際に通りやすいのは、 「安定した売上の一部を前倒しするケース」です。

- 法人クライアントとの継続契約

- 毎月の請求実績がある

- 数万円〜数十万円規模の請求

- 業務内容が明確

例えば、

「月末入金予定のWeb制作費を、数週間だけ前倒ししたい」

というようなケースは、ファクタリングとの相性が比較的良いと言えます。

一方で、

- 実態不明の請求

- 初回で高額

- 取引証拠が弱い

などは慎重に見られやすくなります。

審査に落ちやすいケースと注意点

ブラックかどうか以前に、以下のケースでは審査通過が難しくなる可能性があります。

個人間取引のみ

フリーランス同士や個人顧客との取引は、支払い確認が難しくなる傾向があります。

特に、

- 契約書がない

- 継続実績がない

- 取引履歴が薄い

場合は慎重審査になりやすいです。

実在性が弱い企業

請求先企業の情報が少ない場合も注意が必要です。

- 会社HPがない

- 登記情報が不透明

- 所在地不明

などはリスク要因になりやすいと言えます。

初回で高額請求

実績がない状態で高額請求を出すと、不正リスクを疑われることがあります。

特に初回利用では、 「現実的な請求額」の方が審査に通りやすい傾向があります。

ラボルの手数料と資金繰りリスク

ラボルを利用する際に必ず理解しておきたいのが、手数料コストです。

案件によって変動しますが、一般的には一定の手数料負担があります。

例えば10万円の請求書を現金化した場合、 受取額は満額ではありません。

このコストが積み重なると、 利益率や資金繰りへ影響する可能性があります。

| メリット | 注意点 |

|---|---|

| 最短即日で資金化可能 | 手数料負担がある |

| ブラックでも可能性がある | 継続利用で利益圧迫 |

| 借入ではない | 根本解決にはならない |

そのため、 「緊急時の資金調整」として使う視点が重要です。

他の資金調達方法との比較

| 方法 | ブラック対応 | スピード | コスト | 特徴 |

|---|---|---|---|---|

| ラボル | 可能性あり | 早い | 中〜高 | 請求書ベース |

| 銀行融資 | 厳しい | 遅い | 低い | 低金利 |

| カードローン | 厳しい | 比較的早い | 高い | 信用審査重視 |

| 他社ファクタリング | 可能性あり | サービス次第 | 幅がある | 条件差が大きい |

また、

- クラウドソーシング前払い

- 支払い期限交渉

- 分割払い相談

など、キャッシュフロー改善策を並行して検討することも重要です。

ラボルが向いている人・向いていない人

| 向いている人 | 向いていない人 |

|---|---|

| 法人請求書がある | 請求書がない |

| 短期的に資金が必要 | 長期資金が必要 |

| 入金待ち状態 | 継続赤字状態 |

| 一時利用を考えている | 常用前提になっている |

例えば、

「来月入金予定だが、今月の外注費だけ先に必要」

というケースでは、短期的な資金調整手段として機能しやすいでしょう。

一方で、 慢性的な赤字補填として繰り返し利用する場合は注意が必要です。

まとめ|「緊急時の資金調整」として使うのが現実的

ラボルは、 ブラックでも利用可能性がある数少ない資金調達手段の一つです。

ただし本質は、

- 借入ではない

- 請求書の信頼性が重要

- その分コストが発生する

という仕組みにあります。

つまり、

「信用情報に不安があっても使える可能性はあるが、コストでリスク調整されている」

と理解しておくことが重要です。

もし現在、

- 入金待ちで資金繰りが厳しい

- 他の審査に通らなかった

- 短期だけ資金が必要

という状況なら、 まずは請求書条件を整理した上で検討してみる価値はあります。

ただし、 長期利用ではなく、一時的な資金調整として活用する視点を忘れないようにしましょう。

運営者プロフィール

Takahashi(フリーランス/資金繰りアドバイザー)

フリーランスとして活動する中で、ファクタリングや資金調達を実際に経験。

審査に落ちた・通過した両方の体験をもとに情報発信しています。

現在は「フリーランスが資金繰りで失敗しないための知識」をテーマに、実体験ベースで解説。

▼ 主な経験

・フリーランス歴:7年

・ファクタリング利用:複数社経験あり

・資金繰り改善:入金サイクル短縮/前払い交渉など実践

▼ 発信ポリシー

・実体験・一次情報を重視

・メリット/デメリット両方を掲載

・初心者にもわかりやすく解説

👉 資金繰りや審査に不安がある方に向けて、実践的な情報を発信しています。

情報の取り扱いについて

当サイトは、正確性と信頼性を重視して情報を掲載しています。

▼ 情報の基準

・公式サイト・利用規約などの一次情報

・実際の利用経験・検証結果

※掲載情報は記事公開時点の内容です。最新情報は公式サイトをご確認ください。

▼ 公平性について

特定サービスを過度に推奨せず、メリット・デメリットを含めて中立的に掲載しています。

▼ ご利用にあたって

資金調達やサービス利用の最終判断は、ご自身の状況に応じてご判断ください。

👉 定期的に内容の見直し・更新を行っています。