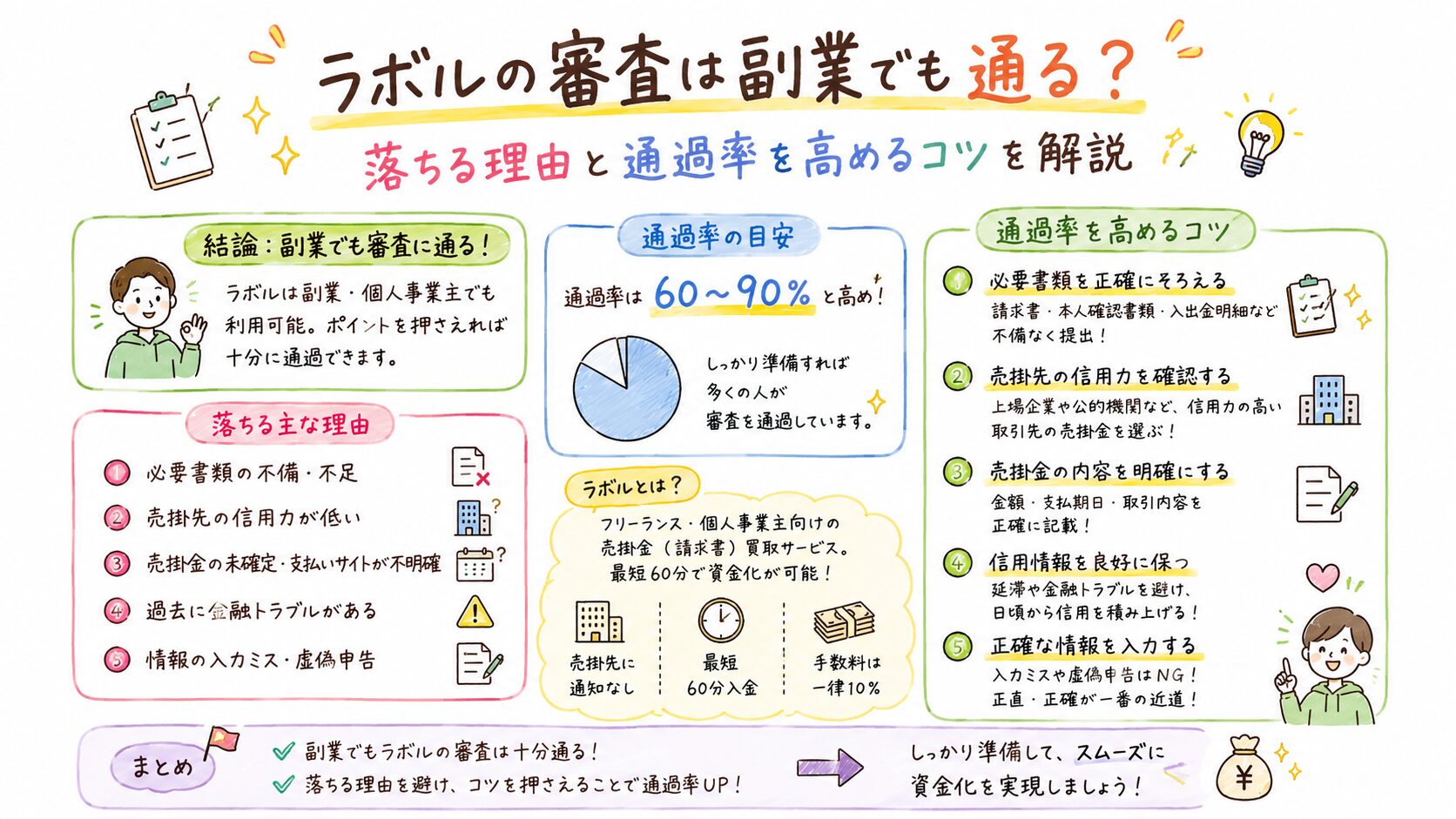

「副業収入しかないけれど、ラボルの審査に通るのだろうか」

副業でライティングや動画編集、Web制作などの仕事をしていると、報酬の入金サイトが長く資金繰りに悩むことがあります。

そんなときに検討されるのが請求書買取サービスのラボルです。

ただし、副業の場合は「本業ではないから審査に不利なのでは」「開業届を出していないと利用できないのでは」と不安を感じる方も少なくありません。

結論からいうと、副業収入による請求書でもラボルの審査対象になる可能性があります。

ただし、審査では利用者本人の属性よりも、請求書の内容や取引先の信用力などが重視されます。

この記事では、副業でもラボルを利用できる理由や審査で確認されるポイント、審査落ちを防ぐコツまで詳しく解説します。

ラボルの審査は副業でも通る可能性がある

ラボルは銀行融資やカードローンとは異なり、請求書を買い取るファクタリングサービスです。

そのため審査では、利用者の勤務先や年収よりも、売掛債権(請求書)の信頼性が重視されます。

実際に以下のような副業収入も審査対象になる可能性があります。

- Webライター

- 動画編集

- Webデザイン

- システム開発

- SNS運用代行

- マーケティング支援

- コンサルティング業務

重要なのは、副業か本業かではなく、実在する取引先への請求書があり、支払いが行われる見込みがあることです。

なぜ副業でも審査対象になるのか

融資ではなく請求書買取サービスだから

銀行融資では以下のような項目が重視されます。

- 年収

- 勤続年数

- 信用情報

- 他社借入状況

一方でファクタリングは、請求書を現金化するサービスです。

そのため審査では以下の要素が重視されます。

- 請求書の内容

- 取引実績

- 支払企業の信用力

- 支払予定日の妥当性

副業収入であっても継続的な取引実績が確認できれば、利用できる可能性があります。

開業届がなくても相談できるケースがある

副業を始めたばかりの方の中には、まだ開業届を提出していないケースもあります。

その場合でも請求書や取引実態が確認できれば審査対象になることがあります。

ただし審査基準は公開されておらず、案件ごとに判断されるため、事前に最新の利用条件を確認することが大切です。

ラボルの審査で見られる主なポイント

| 確認項目 | 主なチェック内容 |

|---|---|

| 請求書 | 記載内容の正確性・支払期日 |

| 取引実績 | 継続的な取引があるか |

| 取引先 | 支払い能力や実在性 |

| 提出書類 | 本人確認や取引証明の有無 |

特にファクタリングでは、利用者本人よりも請求先企業の信用力が重要視される傾向があります。

ラボルの審査に落ちる主な理由と対策

請求書の内容に不備がある

請求書の記載ミスは審査落ちの原因になります。

- 宛名漏れ

- 発行日の欠落

- 金額の不一致

- 支払期日の不明確さ

提出前に必ず内容を確認しましょう。

取引実績を確認できない

初回取引のみの案件は慎重に判断される場合があります。

以下のような資料があると有利になることがあります。

- 業務委託契約書

- 発注書

- チャット履歴

- 過去の入金実績

取引先の信用力が低い

請求先企業の実態が不透明な場合、審査が難しくなることがあります。

特に設立直後の企業や事業実態が確認しにくい企業との取引は追加確認が行われる場合があります。

利用前に知っておきたい注意点

手数料が発生する

ファクタリングは資金化スピードに優れる一方で手数料が発生します。

資金繰りに余裕がある場合は、通常入金を待つほうが手取り額は多くなる可能性があります。

毎回同じ結果になるとは限らない

過去に利用できた請求先であっても、案件内容や請求額によって審査結果が変わることがあります。

一度通ったからといって、将来の利用が保証されるわけではありません。

ラボルが向いている人・向いていない人

向いている人

- 入金待ちによる資金繰りに悩んでいる人

- 副業収入を早期に現金化したい人

- 融資ではなく売掛金を活用したい人

- 急な経費支払いが発生した人

向いていない人

- 請求書が発行されていない人

- 手数料をできるだけ抑えたい人

- 資金化を急いでいない人

ラボル以外も比較したほうがよいケース

ファクタリング会社によって審査方針や手数料、入金スピードは異なります。

以下に当てはまる場合は比較検討がおすすめです。

- できるだけ手数料を抑えたい

- 少額請求書を利用したい

- 複数社の条件を比較したい

- 継続利用を考えている

申し込み前に複数サービスの条件を確認することで、自分に合った資金調達方法を選びやすくなります。

まとめ|副業でもラボルの審査対象になる可能性は十分ある

ラボルは融資ではなくファクタリングサービスであるため、副業収入による請求書でも審査対象になる可能性があります。

ただし、審査では以下のポイントが重視されます。

- 請求書の内容に問題がないこと

- 取引実績が確認できること

- 請求先企業の信用力があること

資金繰りに悩んでいる場合は、まず利用条件を確認したうえで申し込みを検討しましょう。

また、手数料や審査基準はサービスによって異なるため、複数社を比較しながら最適な方法を選ぶことが重要です。

運営者プロフィール

Takahashi(フリーランス/資金繰りアドバイザー)

フリーランスとして活動する中で、ファクタリングや資金調達を実際に経験。

審査に落ちた・通過した両方の体験をもとに情報発信しています。

現在は「フリーランスが資金繰りで失敗しないための知識」をテーマに、実体験ベースで解説。

▼ 主な経験

・フリーランス歴:7年

・ファクタリング利用:複数社経験あり

・資金繰り改善:入金サイクル短縮/前払い交渉など実践

▼ 発信ポリシー

・実体験・一次情報を重視

・メリット/デメリット両方を掲載

・初心者にもわかりやすく解説

👉 資金繰りや審査に不安がある方に向けて、実践的な情報を発信しています。

情報の取り扱いについて

当サイトは、正確性と信頼性を重視して情報を掲載しています。

▼ 情報の基準

・公式サイト・利用規約などの一次情報

・実際の利用経験・検証結果

※掲載情報は記事公開時点の内容です。最新情報は公式サイトをご確認ください。

▼ 公平性について

特定サービスを過度に推奨せず、メリット・デメリットを含めて中立的に掲載しています。

▼ ご利用にあたって

資金調達やサービス利用の最終判断は、ご自身の状況に応じてご判断ください。

👉 定期的に内容の見直し・更新を行っています。