ラボルは危険なサービスなのか?結論から解説

「ラボル トラブル」と検索すると不安になるかもしれません。

結論から言うと、ラボルそのものが危険なサービスというわけではありません。

ラボルは請求書を買い取るファクタリングサービスであり、融資やカードローンとは仕組みが異なります。手数料は一律10%で、フリーランスや個人事業主が利用しやすいサービスとして運営されています。

一方で、利用者が仕組みを十分理解しないまま申し込んだ結果、

- 審査に落ちた

- 思ったより受取額が少なかった

- 即日入金にならなかった

といった不満が発生し、「トラブル」と表現されるケースがあります。

重要なのは、サービスの特徴と制限を理解したうえで利用することです。

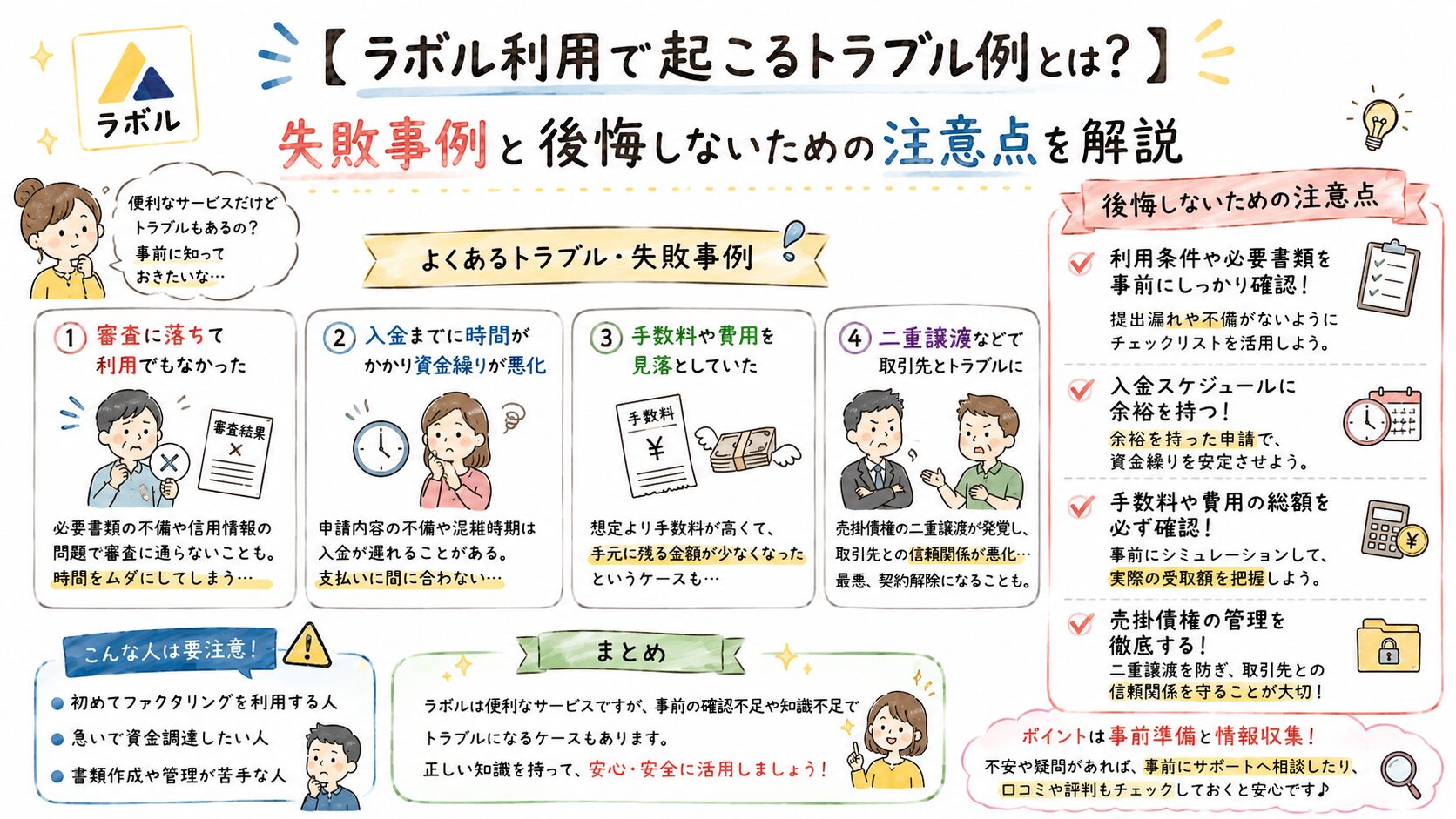

ラボル利用で実際に多いトラブル・失敗例

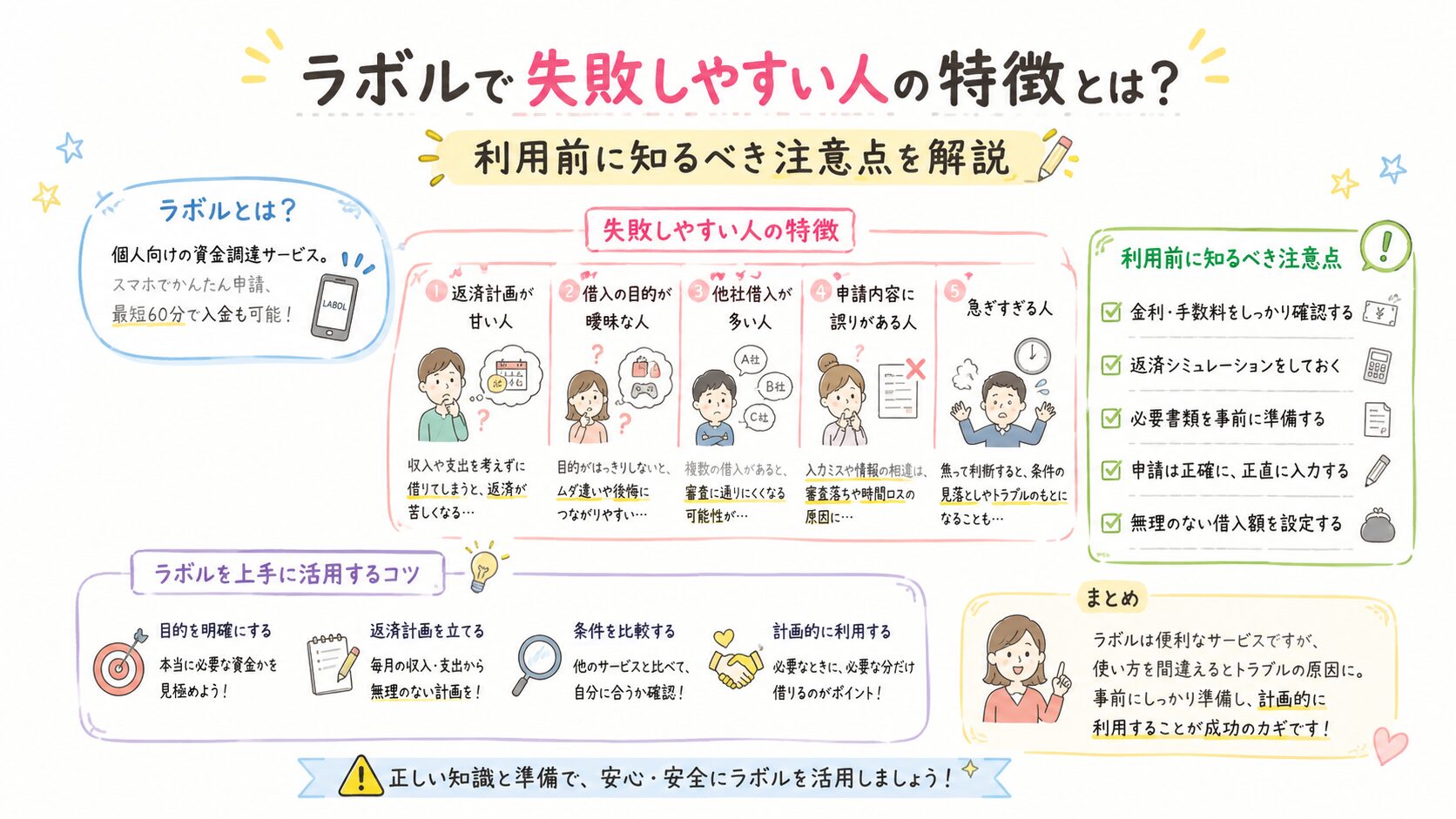

審査に通らなかった

最も多いケースです。

ラボルは誰でも利用できるサービスではありません。

請求書の内容や取引実態が確認できない場合、審査通過は難しくなります。

例えば、

- 請求書に不備がある

- 取引実績が確認できない

- 本人確認書類に問題がある

といったケースです。

向いている人

- 継続取引がある

- 取引履歴を提出できる

向いていない人

- 架空請求書を提出する人

- 取引証拠がない人

希望額を調達できなかった

請求書額面すべてが現金化できるとは限りません。

審査結果によっては希望額より少ない金額になる場合があります。

例えば50万円の請求書を提出しても、必要書類や取引状況によって評価が変わることがあります。

資金繰りをギリギリで組んでいる場合は注意が必要です。

手数料が高いと感じた

ラボルの手数料は一律10%です。

10万円の請求書なら受取額は約9万円になります。

即日性を重視する人にはメリットですが、銀行融資と比較すると割高に感じる人もいます。

コスト面を理解せず利用すると後悔につながります。

即日入金にならなかった

最短30分入金は可能ですが、すべての利用者が30分で入金されるわけではありません。

書類不備や追加確認が発生すると時間がかかる場合があります。

急ぎの場合は事前準備が重要です。

なぜ「ラボルはトラブル」と検索されるのか

理由は大きく3つあります。

1つ目は審査があること。

2つ目は手数料が発生すること。

3つ目は融資と勘違いしていることです。

ファクタリングは借金ではなく売掛債権の売却です。

そのため銀行融資と同じ基準で評価すると不満が生まれやすくなります。

ラボル利用前に確認すべき注意点

手数料10%をどう考えるべきか

ラボルは手数料が明確です。

ただし、

「安い資金調達方法」

ではありません。

緊急性を買うサービスと考えるのが適切です。

継続利用のリスク

毎月利用すると利益率が圧迫されます。

例えば毎月50万円を現金化する場合、年間では大きなコストになります。

一時的な資金ショート対策として利用するのが現実的です。

利用できない請求書もある

請求書があれば何でも利用できるわけではありません。

取引実態の確認が必要です。

利用前に条件確認を行いましょう。

ラボルが向いている人・向いていない人

向いている人

- フリーランス

- 個人事業主

- 急ぎで資金調達したい人

- 少額資金を確保したい人

- 取引先に知られたくない人

向いていない人

- 長期運転資金が必要な人

- 毎月資金不足になる人

- 高額調達が必要な人

- コストを最優先する人

他の資金調達方法と比較した場合の位置づけ

ラボル以外にも選択肢があります。

- 日本政策金融公庫

- ビジネスローン

- 他社ファクタリング

- クレジットカード活用

スピード重視ならラボル。

コスト重視なら融資。

このように目的によって使い分けることが重要です。

利用前に必ず確認したいチェックリスト

申し込み前に次を確認しましょう。

- 請求書は準備できているか

- 取引証拠はあるか

- 手数料を理解しているか

- 即日入金が必須か

- 他の調達手段も比較したか

- 利用後の返済計画はあるか

この確認だけでも失敗リスクは大きく減らせます。

まとめ

ラボルのトラブルの多くはサービス自体の問題ではなく、利用者の認識不足から発生しています。

特に、

- 審査への誤解

- 手数料への理解不足

- 必要書類の不備

は失敗原因として多く見られます。

一方で、

- 最短30分入金

- オンライン完結

- 少額利用可能

という特徴はフリーランスにとって大きなメリットです。

重要なのは「便利だから使う」のではなく、「今の状況に本当に必要か」を判断することです。

資金繰りに悩んでいる場合は、ラボルだけでなく複数の選択肢を比較したうえで最適な方法を選びましょう。

運営者プロフィール

Takahashi(フリーランス/資金繰りアドバイザー)

フリーランスとして活動する中で、ファクタリングや資金調達を実際に経験。

審査に落ちた・通過した両方の体験をもとに情報発信しています。

現在は「フリーランスが資金繰りで失敗しないための知識」をテーマに、実体験ベースで解説。

▼ 主な経験

・フリーランス歴:7年

・ファクタリング利用:複数社経験あり

・資金繰り改善:入金サイクル短縮/前払い交渉など実践

▼ 発信ポリシー

・実体験・一次情報を重視

・メリット/デメリット両方を掲載

・初心者にもわかりやすく解説

👉 資金繰りや審査に不安がある方に向けて、実践的な情報を発信しています。

情報の取り扱いについて

当サイトは、正確性と信頼性を重視して情報を掲載しています。

▼ 情報の基準

・公式サイト・利用規約などの一次情報

・実際の利用経験・検証結果

※掲載情報は記事公開時点の内容です。最新情報は公式サイトをご確認ください。

▼ 公平性について

特定サービスを過度に推奨せず、メリット・デメリットを含めて中立的に掲載しています。

▼ ご利用にあたって

資金調達やサービス利用の最終判断は、ご自身の状況に応じてご判断ください。

👉 定期的に内容の見直し・更新を行っています。