「ラボルってやばいって聞くけど大丈夫?」 「即日で資金化したい。でも損や失敗は避けたい…」

フリーランスや個人事業主は、

- 入金が30〜60日後になる

- 急な支払いが発生する

- 税金やカード引き落としが重なる

といった資金繰りの問題が起きやすい働き方です。

その中で見かける「ラボル やばい」という評判。

結論から言うと、ラボル自体が危険なサービスというわけではありません。 ただし、仕組みやコストを理解せずに使うと、利益を圧迫しやすいサービスでもあります。

この記事では金融視点で、

- なぜ「やばい」と言われるのか

- 実際の手数料イメージ

- 向いている人・向いていない人

- 利用前に知るべき注意点

を、できるだけわかりやすく整理します。

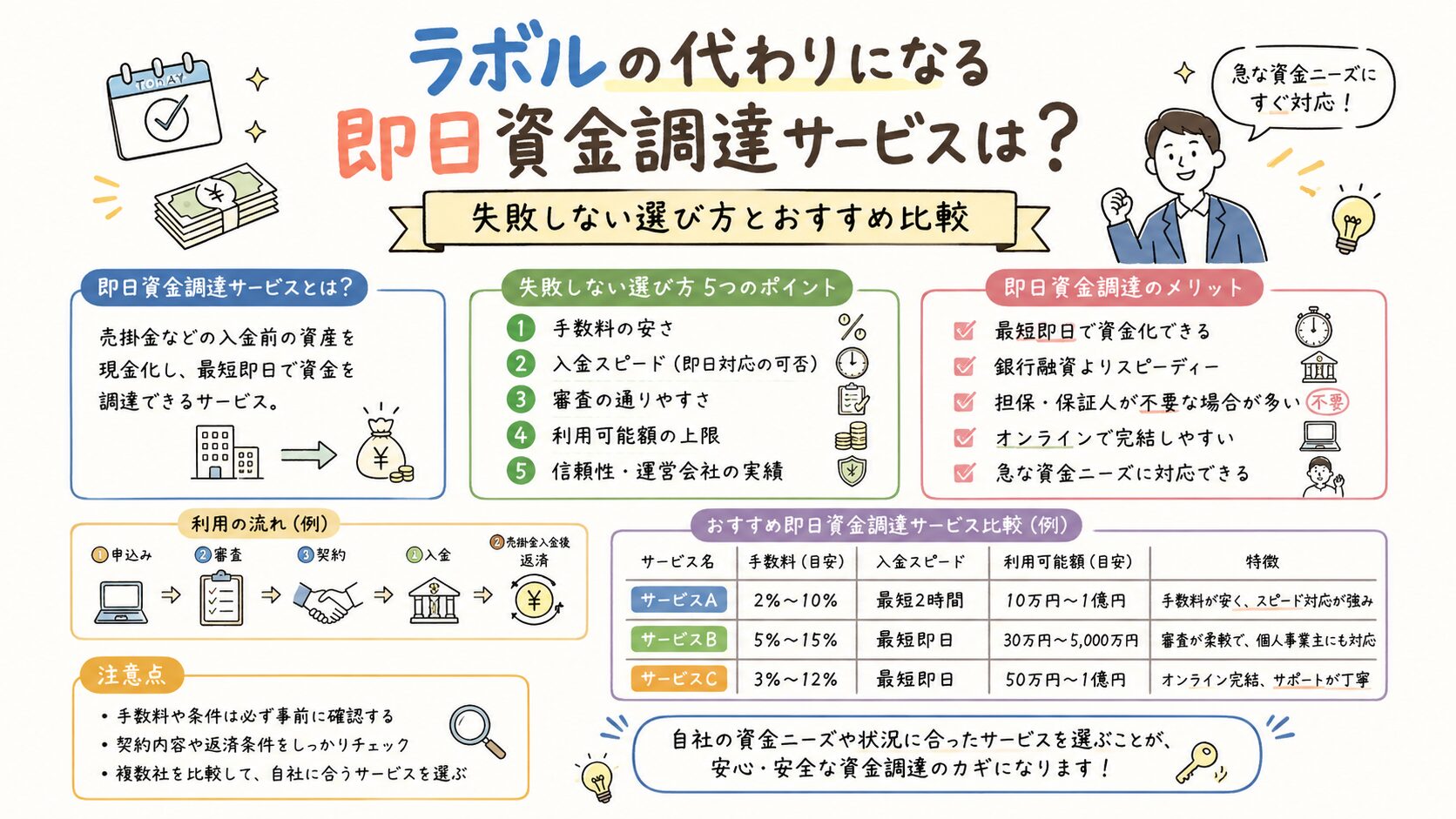

ラボルが「やばい」と言われる3つの理由

① 手数料負担が想像より大きい

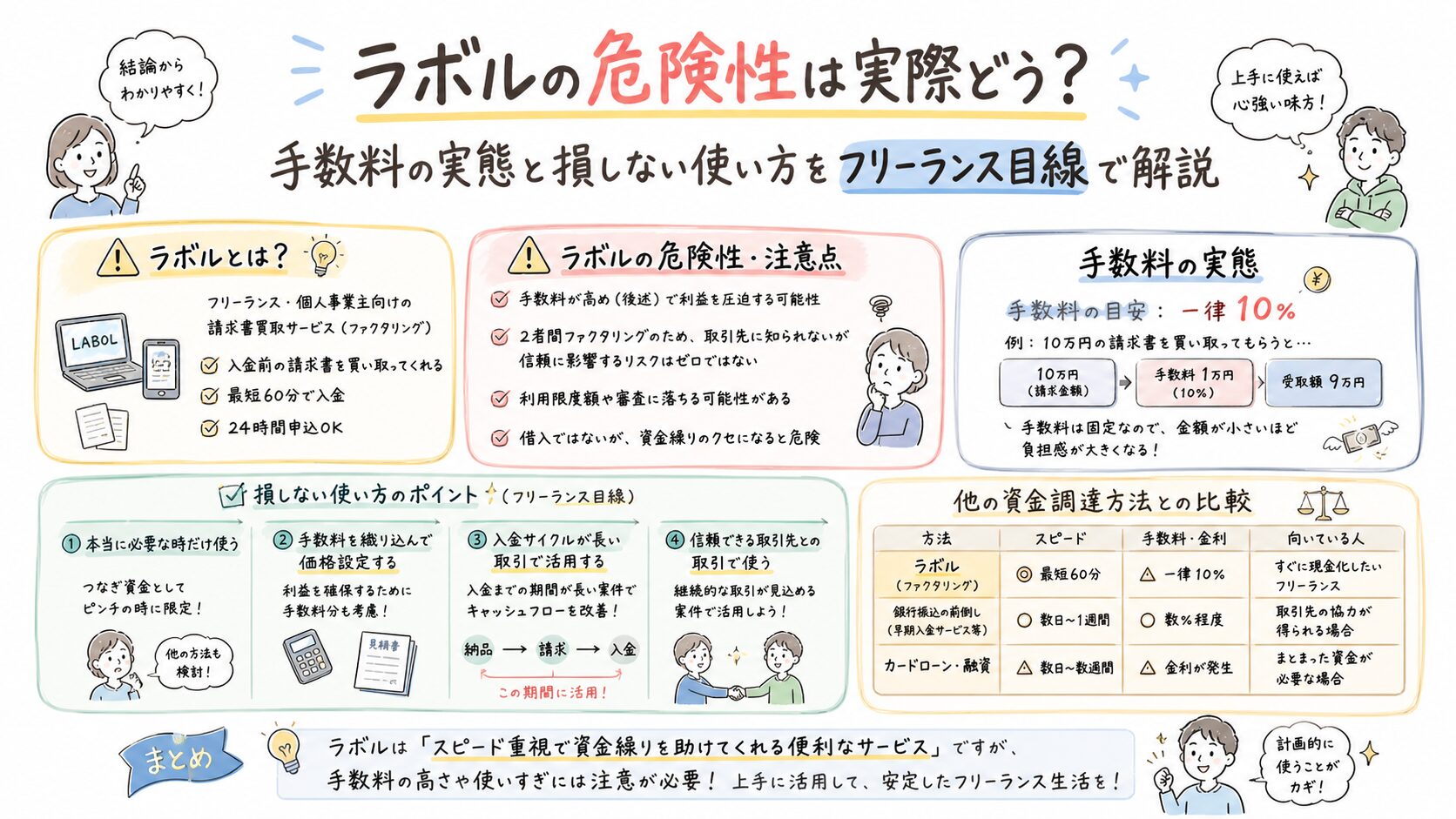

ラボルは「ファクタリング」と呼ばれるサービスです。 借入ではなく、請求書(売掛金)を買い取ってもらう仕組みになります。

ただし、資金化スピードが早い分、手数料は比較的高めです。

| 請求金額 | 入金額イメージ | 差額 |

|---|---|---|

| 10万円 | 約8〜9万円 | 1〜2万円 |

| 30万円 | 約24〜27万円 | 3〜6万円 |

銀行融資のような低金利資金調達と比較すると、コスト負担は大きめです。

そのため、

「思ったより減った」 「手数料が高い」

という口コミにつながりやすくなっています。

② 借金と誤解されやすい

「ファクタリング=借金」と思われがちですが、実際には少し異なります。

- 借入ではない

- 売掛金の売却

- 返済義務が発生しないケースが一般的

この仕組みを理解しないまま利用すると、

「損した」 「騙された気がする」

という認識になりやすいのです。

③ 継続利用すると利益が削られやすい

最も注意したいのがここです。

ラボルは「短期の資金ショート回避」には役立つ一方、毎月利用する状態になると利益を圧迫しやすくなります。

例えば毎月10万円を資金化し、毎回1.5万円前後のコストがかかるとします。

年間では十数万円規模の負担になる可能性があります。

特に、

- 利益率が低い

- 毎月ギリギリ

- 慢性的に資金不足

という状態では、根本改善になりにくい点に注意が必要です。

ラボルは危険なサービスではない|仕組みを整理

「やばい」という口コミを見ると、

- 違法なのでは?

- 闇金では?

- 取り立てがある?

と不安になる方もいるかもしれません。

しかし、ファクタリング自体は一般的な資金調達手段の一つです。

ラボルは、フリーランス・個人事業主向けに設計されたオンライン型ファクタリングサービスで、

- 請求書ベースで利用可能

- オンライン完結

- 少額対応

- 最短即日入金に対応

といった特徴があります。

特に、

「銀行融資では間に合わない」 「数万円だけ必要」

というケースでは検討候補になりやすいサービスです。

実際いくら減る?ラボルの手数料を具体例で解説

利用前に必ず確認したいのが「最終的な着金額」です。

| 請求額 | 手数料15%の場合 | 実際の入金額 |

|---|---|---|

| 5万円 | 7,500円 | 42,500円 |

| 10万円 | 15,000円 | 85,000円 |

| 30万円 | 45,000円 | 255,000円 |

即日性の代わりに、一定コストを支払うイメージです。

そのため、

- 「数日後に大きな入金がある」

- 「今だけ不足している」

という短期利用との相性は比較的良い一方、

- 毎月使う

- 生活費補填に使う

- 赤字補填に使う

といった使い方は慎重に判断した方が良いでしょう。

ラボルが向いている人・向いていない人

向いている人

- 一時的な資金不足を解消したい

- 今月だけ乗り切れば良い

- 少額を早く資金化したい

- 銀行融資が間に合わない

特に「緊急性」が高いケースでは、スピード面が大きなメリットになります。

向いていない人

- 毎月資金不足が続いている

- 利益率が低い

- 慢性的な赤字状態

- 根本的な経営改善が必要

この場合、ファクタリングだけでは問題解決にならない可能性があります。

固定費見直しや収支改善を優先した方が、中長期では負担を抑えやすくなります。

ラボル以外の資金調達方法との違い

| 方法 | スピード | コスト感 | 審査難易度 | 特徴 |

|---|---|---|---|---|

| ラボル | 早い | 高め | 比較的柔軟 | 緊急資金向き |

| 銀行融資 | 遅め | 低め | 厳しめ | 長期向き |

| ビジネスローン | 中程度 | 中程度 | 普通 | バランス型 |

重要なのは、

「今すぐ必要なのか」 「長期的に改善したいのか」

を分けて考えることです。

利用前に確認したい注意点

請求先によっては利用できない場合がある

ファクタリングは、請求先企業の信用力も審査対象になることがあります。

そのため、

- 個人向け請求

- 信用確認が難しい取引先

- 不自然な請求内容

などは対象外になるケースがあります。

継続利用前提で考えない

最も重要なのは、

「緊急回避用」と割り切ることです。

毎月利用する状態が続く場合は、

- 単価改善

- 固定費削減

- 入金サイト交渉

- 収益構造見直し

など、事業そのものの改善が必要になるケースもあります。

まとめ|ラボルは“緊急回避用”として使うのが現実的

ラボルが「やばい」と言われる主な理由は、

- 手数料が高め

- 仕組みが誤解されやすい

- 依存すると利益を圧迫しやすい

という3点です。

ただし、サービス自体が危険というわけではありません。

実際には、

「数万円だけ足りない」 「今月だけ乗り切りたい」

という短期資金ニーズでは役立つ場面もあります。

重要なのは、

- 継続利用を前提にしない

- 最終的な着金額を確認する

- 根本的な収支改善も考える

という視点です。

もし利用を検討する場合は、まず少額で試し、自分のキャッシュフローに合うか確認すると判断しやすくなります。

運営者プロフィール

Takahashi(フリーランス/資金繰りアドバイザー)

フリーランスとして活動する中で、ファクタリングや資金調達を実際に経験。

審査に落ちた・通過した両方の体験をもとに情報発信しています。

現在は「フリーランスが資金繰りで失敗しないための知識」をテーマに、実体験ベースで解説。

▼ 主な経験

・フリーランス歴:7年

・ファクタリング利用:複数社経験あり

・資金繰り改善:入金サイクル短縮/前払い交渉など実践

▼ 発信ポリシー

・実体験・一次情報を重視

・メリット/デメリット両方を掲載

・初心者にもわかりやすく解説

👉 資金繰りや審査に不安がある方に向けて、実践的な情報を発信しています。

情報の取り扱いについて

当サイトは、正確性と信頼性を重視して情報を掲載しています。

▼ 情報の基準

・公式サイト・利用規約などの一次情報

・実際の利用経験・検証結果

※掲載情報は記事公開時点の内容です。最新情報は公式サイトをご確認ください。

▼ 公平性について

特定サービスを過度に推奨せず、メリット・デメリットを含めて中立的に掲載しています。

▼ ご利用にあたって

資金調達やサービス利用の最終判断は、ご自身の状況に応じてご判断ください。

👉 定期的に内容の見直し・更新を行っています。