「ラボルはやめたほうがいい?」と不安に感じている方も多いかもしれません。

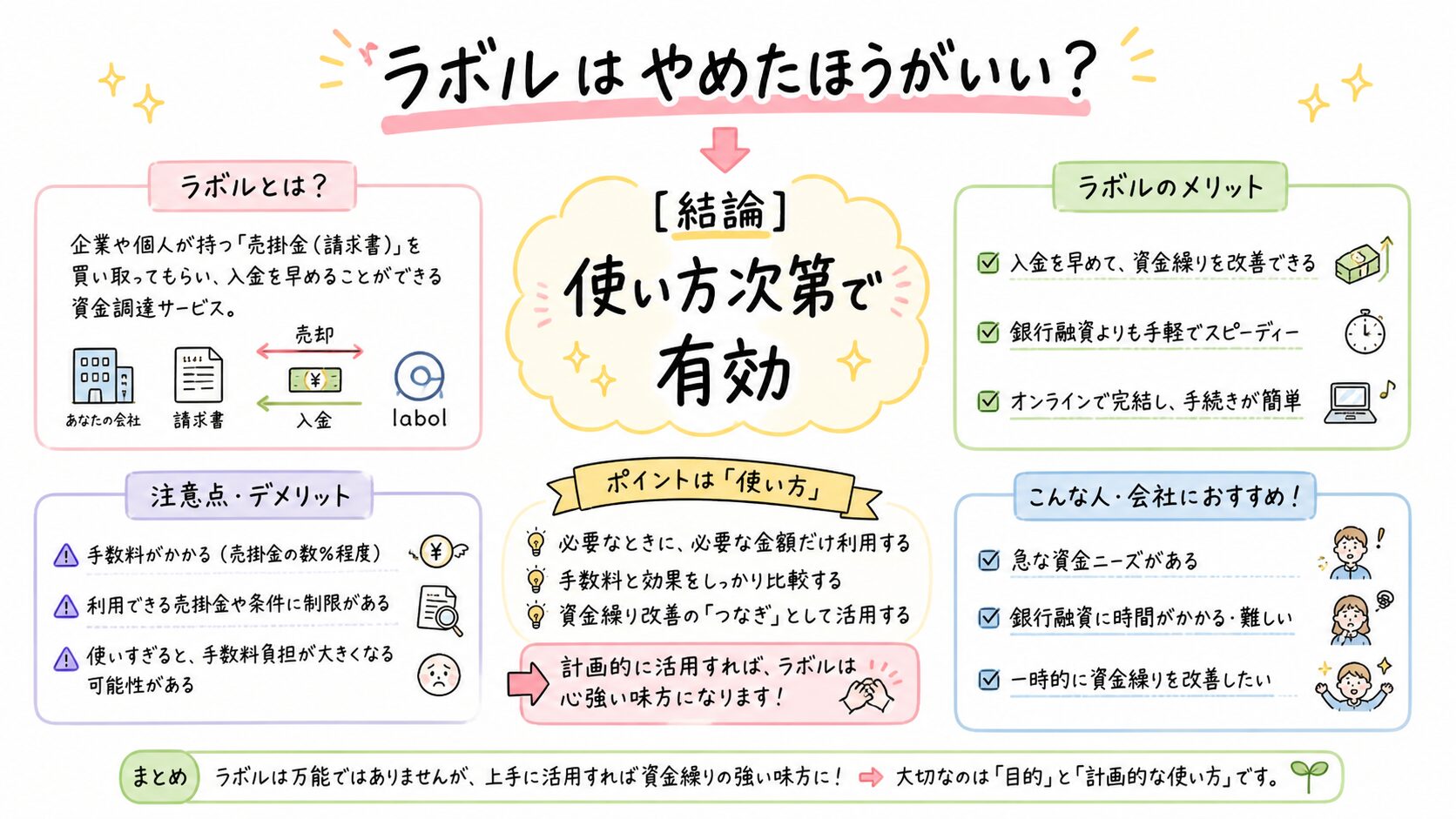

結論から言うと、ラボルは短期的な資金ショート対策としては有効です。

ただし、毎月の資金不足を埋め続ける目的で使うと、手数料負担によって資金繰りが悪化する可能性があります。

つまり重要なのは、「一時的な資金不足なのか」「慢性的な赤字なのか」を見極めることです。

この記事では、ラボルが「やめたほうがいい」と言われる理由だけでなく、向いている人・向いていない人、利用前に確認したいポイントまで整理して解説します。

結論|ラボルは「短期の資金ショート対策」なら有効

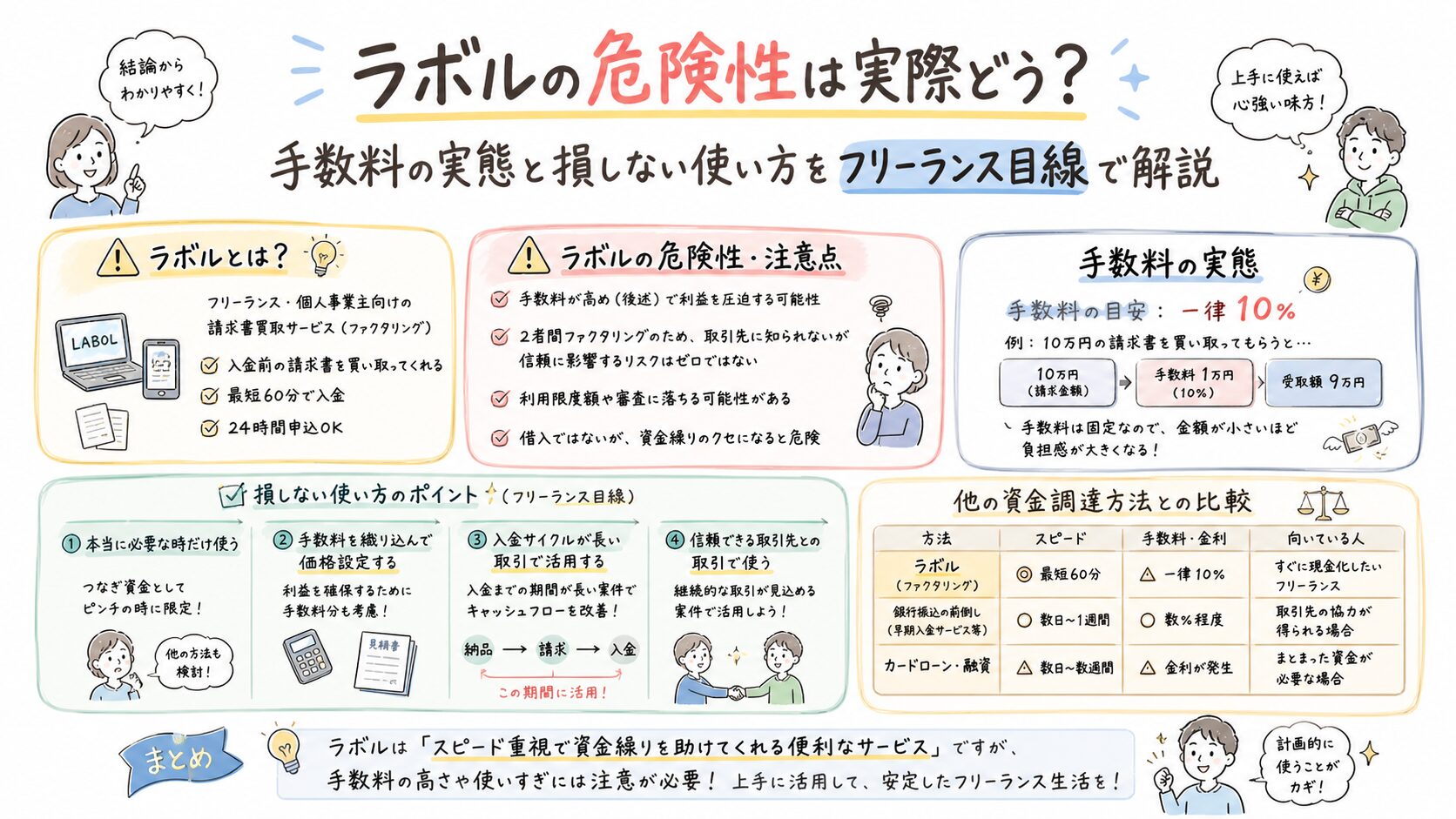

ラボルは、請求書を早期資金化できるファクタリングサービスです。

特に以下のようなケースでは、合理的な選択肢になり得ます。

- 取引先の入金サイトが長い

- 一時的に外注費や経費支払いが重なった

- 支払い遅延による信用低下を避けたい

- 銀行融資では間に合わない

一方で、継続利用を前提にすると注意が必要です。

ファクタリングは「将来入る予定の売掛金」を先に現金化する仕組みのため、使い続けるほど手元資金が減りやすくなります。

そのため、ラボルは“緊急回避型”の資金調達として考えることが重要です。

ラボルが「やめたほうがいい」と言われる理由

手数料が高く感じやすい

ラボルは銀行融資と比較すると、手数料が高く見えやすい特徴があります。

| 項目 | 例 |

|---|---|

| 請求書金額 | 10万円 |

| 実際の入金額 | 約9万円前後 |

| 差額 | 約1万円 |

銀行融資の年利と比較すると高く感じるかもしれません。

ただし、これは以下の対価でもあります。

- 最短即日入金

- 担保不要

- 保証人不要

- オンライン完結

つまり、ラボルは「低コスト型」ではなく、スピード重視型の資金調達です。

使い続けると資金繰りが悪化しやすい

もっとも注意したいのがこの点です。

例えば、毎月10万円をファクタリングし、手数料が10%の場合を考えます。

- 毎月:約1万円のコスト

- 年間:約12万円の負担

一時的な利用なら許容できても、継続すると利益を圧迫する可能性があります。

特に危険なのは、

- 生活費補填

- 赤字埋め

- 慢性的な資金不足

を目的に使うケースです。

ファクタリング依存になると、将来入る売上を先取りし続ける状態になりやすいため、注意が必要です。

審査に通らないケースがある

「誰でも利用できる」と誤解されることがありますが、実際には審査があります。

主な審査ポイントとしては、

- 請求書の信頼性

- 売掛先の信用力

- 入金実績

- 取引継続性

などが見られる傾向があります。

そのため、売掛先の信用状況によっては審査通過が難しいケースもあります。

ラボルを使うと危険になりやすい人の特徴

以下に当てはまる場合は慎重に判断した方がよいでしょう。

- 毎月の生活費不足を埋めている

- 赤字経営が続いている

- 利益率が低い

- 利用前提で資金計画を組んでいる

- すでに借入返済負担が大きい

これらに該当する場合、根本原因は「一時的な不足」ではなく、収益構造にある可能性があります。

その状態でファクタリングを続けると、資金繰り改善ではなく、先送りになるケースもあります。

特に金融ジャンルでは、短期対策と根本改善を分けて考えることが重要です。

逆にラボルが向いているケース

一方で、以下のようなケースではラボルが役立つ可能性があります。

- 入金サイトが長い

- 一時的に支払いが集中している

- 大型案件でキャッシュが先出しになった

- 外注費や税金支払いを優先したい

- 取引先信用を守りたい

例えば、以下のようなケースです。

| 状況 | 内容 |

|---|---|

| 5月 | 請求書20万円発行 |

| 入金予定 | 6月末 |

| 課題 | 5月末に外注費10万円必要 |

この場合、ラボルで売掛金を早期資金化することで、

- 支払い遅延回避

- 事業継続

- 信用維持

につながる可能性があります。

つまり、ラボルは「利益を増やすサービス」ではなく、「信用を守るサービス」として考えると理解しやすくなります。

他の資金調達方法との違いを比較

| 手段 | コスト感 | スピード | 審査難易度 | 特徴 |

|---|---|---|---|---|

| ラボル | 手数料型 | 最短即日 | 比較的柔軟 | スピード重視 |

| 銀行融資 | 低金利 | 数週間 | 厳しめ | 低コスト |

| クレジットカード | 高め | 即時 | 一般的 | 限度額依存 |

| ビジネスローン | 中程度 | 数日 | 中程度 | 中間型 |

重要なのは、

「コストを優先するか、スピードを優先するか」

です。

緊急性が高い場面では、多少コストが高くても資金ショート回避が優先されるケースがあります。

利用前に確認したい判断チェックリスト

以下に当てはまる数が多いほど、短期利用と相性が良い可能性があります。

- 入金予定が確定している

- 一時的な資金不足である

- 今回限りの利用予定

- 支払い遅延を避けたい

- 手数料よりスピードを優先したい

反対に、

- 毎月不足している

- 赤字が続いている

- 利用が常態化しそう

場合は、まず収益構造の見直しを優先した方がよいケースもあります。

まとめ|重要なのは「一時的不足」か「構造的不足」か

ラボルは、「やめたほうがいいサービス」と一概には言えません。

ただし、向き・不向きがはっきり分かれる資金調達方法です。

- 短期利用 → 相性が良い可能性

- 長期依存 → 資金繰り悪化リスク

特に重要なのは、

「今回の資金不足は一時的か、構造的か」

を見極めることです。

もし今、

- あと少し資金が足りない

- 支払い遅延だけは避けたい

- 信用を維持したい

という状況であれば、ラボルは選択肢の一つになり得ます。

一方で、慢性的な赤字や毎月の不足が続いている場合は、ファクタリング利用だけでなく、利益構造や固定費の見直しも重要です。

運営者プロフィール

Takahashi(フリーランス/資金繰りアドバイザー)

フリーランスとして活動する中で、ファクタリングや資金調達を実際に経験。

審査に落ちた・通過した両方の体験をもとに情報発信しています。

現在は「フリーランスが資金繰りで失敗しないための知識」をテーマに、実体験ベースで解説。

▼ 主な経験

・フリーランス歴:7年

・ファクタリング利用:複数社経験あり

・資金繰り改善:入金サイクル短縮/前払い交渉など実践

▼ 発信ポリシー

・実体験・一次情報を重視

・メリット/デメリット両方を掲載

・初心者にもわかりやすく解説

👉 資金繰りや審査に不安がある方に向けて、実践的な情報を発信しています。

情報の取り扱いについて

当サイトは、正確性と信頼性を重視して情報を掲載しています。

▼ 情報の基準

・公式サイト・利用規約などの一次情報

・実際の利用経験・検証結果

※掲載情報は記事公開時点の内容です。最新情報は公式サイトをご確認ください。

▼ 公平性について

特定サービスを過度に推奨せず、メリット・デメリットを含めて中立的に掲載しています。

▼ ご利用にあたって

資金調達やサービス利用の最終判断は、ご自身の状況に応じてご判断ください。

👉 定期的に内容の見直し・更新を行っています。